{kind=link}

El mercado petrolero ha estado marcado las últimas tres semanas por un incremento constante del precio del petróleo y el encarecimiento del costo de la energía por la subida sin precedentes del precio del gas natural, reflejando el efecto de una demanda insatisfecha y restricciones en la infraestructura de transporte del gas natural.

El alza en los precios del petróleo se ha visto soportado por los resultados de la 21ª Reunión[1] Ministerial de la OPEP+ del pasado 4 de octubre, que concluyó sin cambios sobre los niveles de producción de petróleo del grupo, ratificando lo pactado en la 19ª Reunión[2] del pasado 18 de julio, de mantener un incremento intermensual de 400 MBD.

Durante el mes de septiembre, el precio del barril de petróleo se ha mantenido por encima de los 68 dólares, llegando a superar los 79 dólares el barril el día 27 de septiembre, alcanzando cotizaciones que no se veían en el mercado desde octubre de 2018.

PRECIO

El 08 de octubre, al cierre de los mercados europeos, los marcadores del crudo Brent (ICE Future Europe) y WTI (NYMEX) continuaron al alza cotizando en 83,07 y 79,74 dólares el barril respectivamente, un incremento de más de 4,5 dolares para ambos marcadores en la primera semana del mes de octubre.

PRECIOS CRUDOS BRENT Y WTI (septiembre – 08 octubre 2021)

Las cotizaciones actuales del Brent y WTI representan un aumento anual del 96% y 90%, respectivamente, y del 39% y 37% sobre las cotizaciones de 2019, un claro indicativo de la recuperación de la demanda mundial de petróleo.

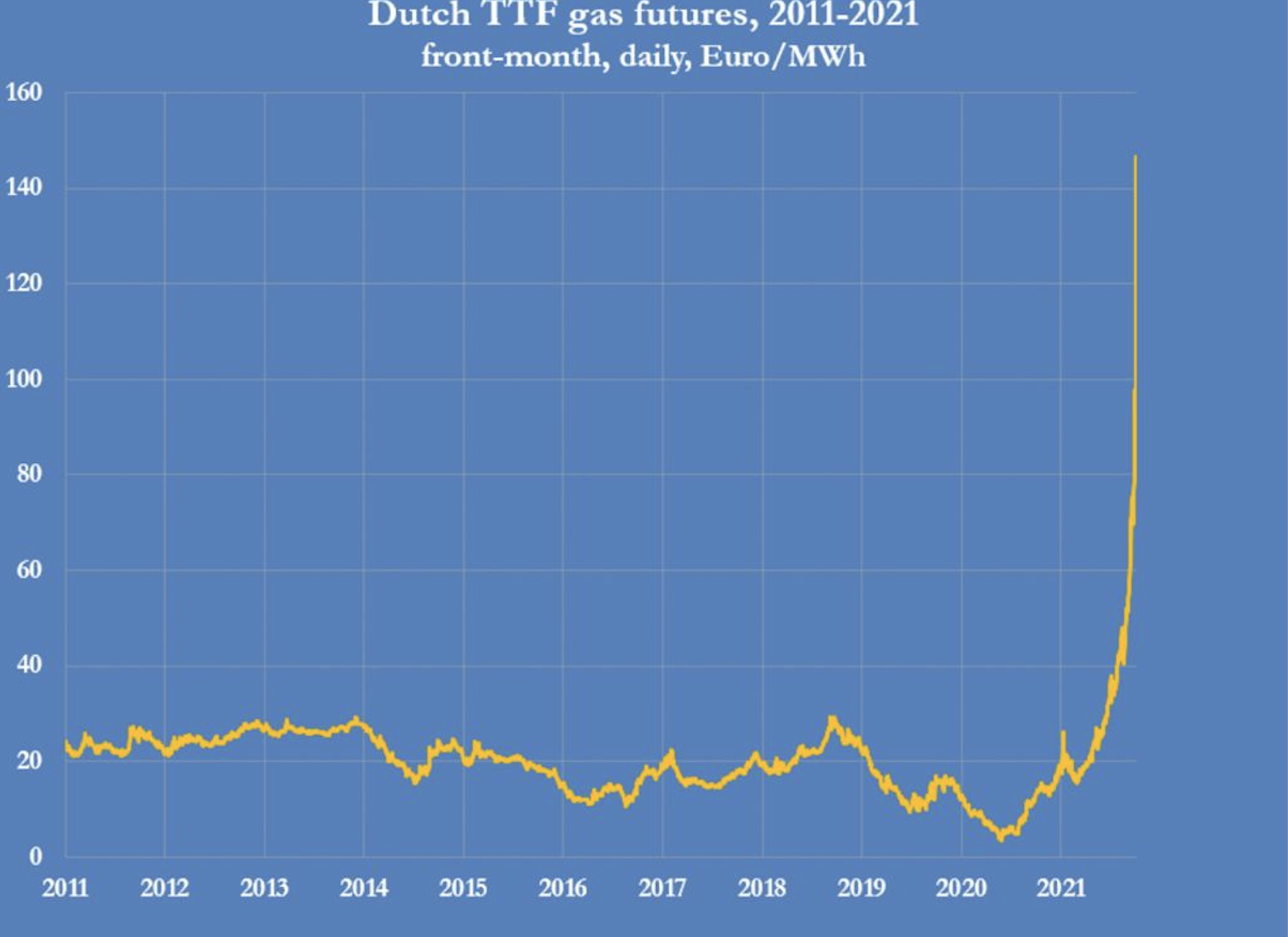

El alza en el precio del petróleo ha venido acompañado por el alza sin precedentes del precio del gas natural tanto en Europa como en Asia, que llegó a ser más del 450% de su cotización, obligando al sector de generación eléctrica e industrial a cambiar a otras fuentes de energía como el carbón o los productos derivados del petróleo. Las cotizaciones del gas han experimentado un aumento sin precedentes desde enero de este año, en los principales mercados: EE.UU., Europa y Asia.

INCREMENTO DEL PRECIO DEL GAS NATURAL EN EUROPA

PRODUCCIÓN

Producción mundial de petróleo

Los datos del último Reporte Mensual del Mercado Petrolero[3] de la OPEP, ( el MOMR por sus siglas en inglés) del pasado 13 de septiembre coloca la producción mundial de petróleo, condensados, LNG y líquidos no convencionales, en 95,69 MMBD para el mes de agosto, mientras que la EIA lo proyectó en 96,76 MMBD y la IEA en 96,1 MMBD, una diferencia de 1,1 MMBD y 500 MBD, respectivamente, con respecto a los datos de la OPEP. Si separamos los volúmenes de condensados, LNG y líquidos no convencionales, en EE.UU., Rusia y la OPEP, la producción mundial de petróleo se ubica en 82,5 MMBD.

Producción OPEP+

De los 82,5 MMBD correspondientes a la producción mundial de petróleo, el 48,26% corresponden a la OPEP+ con una producción de 39,82 MMBD. Del total de producción de la OPEP+, el 67,2 % –26,762 MMBD– corresponden a la producción de los países OPEP que participan de los recortes, mientras que el 32,8% –13,06 MMBD– corresponde a los países No-Opep que participan de los acuerdos.

En cumplimiento de los acuerdos de la 19ª Reunión de Ministros[4] de la OPEP+, en agosto de 2021 entró en vigencia una flexibilización de 400 mil barriles día (MBD) de petróleo en los recortes del grupo, ubicando el recorte total en 5,36 MMBD en el mes.

Producción OPEP

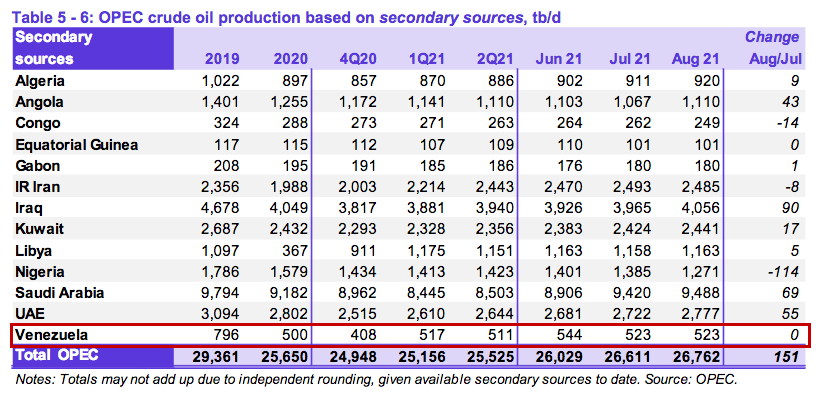

Según datos del MOMR de la OPEP del 13 de septiembre, la producción de petróleo de los países miembros al mes de agosto, fue de 26,762 MMBD –su nivel más alto en 16 meses– como consecuencia de la flexibilización de su producción.

PRODUCCIÓN DE PAÍSES OPEP (agosto 2021)

Productores del Golfo

Arabia Saudita junto a los países del Golfo Pérsico (sin Irán), Emiratos Árabes Unidos, Kuwait e Irak, sumaron una producción de 18,762 MMBD –231 MBD más que en julio–, correspondiente fundamentalmente a la producción saudita, cifra que representa el 70,1% de la producción OPEP, y el 47,18% de la OPEP+.

Productores Africanos

Nigeria y el resto de los países africanos (sin Libia), Angola, Argelia, Congo, Gabón y Guinea Ecuatorial, presentaron una producción de 3,821 MMBD –75 MBD menos que el mes anterior–, la cual representa el 14,28% de la producción OPEP y el 9,6% de la producción OPEP+.

Productores fuera del acuerdo de recortes

Por su parte, Irán, Libia y Venezuela –los tres países de la OPEP exentos de recortes de producción– presentaron una producción conjunta de 4,162 MMBD, de los cuales 2,485 MMBD (59,71%) corresponde a Irán, equivalente al 9,32% de la producción de la OPEP. Libia produjo 1,165 MMBD (4,37% OPEP) y Venezuela 523 mil barriles día de petróleo (1,92% OPEP).

Estos resultados indican que las monarquías del Golfo e Irak, son los beneficiados del aumento en la cuota de producción acordado el pasado 18 de julio y ratificado el primero de septiembre, al ser los únicos países de la OPEP+ en ver aumentada, considerablemente, su producción, aumentando así su influencia en el mercado petrolero. Los problemas internos de Angola y Nigeria respecto a estabilizar y recuperar su producción, junto a los ya existentes en Irán, Libia y Venezuela, le permiten a los cuatro grandes productores del Golfo hacer una redistribución “de facto” de las cuotas oficiales de producción de los países miembros. Uno de los países más afectados es Venezuela dado el colapso de su producción (una caída del 83 % respecto al nivel de 2013) y la falta de perspectivas de su recuperación.

Dificultades de la transición energética.

La crisis del gas y el incremento del precio del petróleo demuestra de manera fehaciente que no existe ninguna energía renovable capaz de sustituir en el corto plazo ni a las energías fósiles –petróleo y gas– ni al carbón, las cuales, según datos de la Agencia Internacional de Energía al 2020, todavía constituyen el 84% de la matriz energética mundial, mientras que las renovables constituyen solo el 5%

La crisis del precio del gas que han experimentado Europa y Asia refleja –entre otros muchos aspectos– la alta dependencia de las economías industrializadas respecto a las energías fósiles y las debilidades en la viabilidad de la transición energética, por lo menos en los términos y metas que se debaten en Europa.

El precio del gas en Europa ha experimentado un alza del 370% entre mayo y octubre, lo cual se ha reflejado en un importante incremento en los precios al consumidor final, afectando el proceso de recuperación económica por el aumento de los costos de los servicios de gas doméstico y electricidad para la población en general, y los costos del sector industrial y manufactura, presionando sobre la inflación, factor de riesgo que ha emergido en la economías post-Covid.

Existe un conjunto de factores que han incidido en el alza de los precios del gas en Europa: el alza de los precios del petróleo a los cuales están indexados los precios del gas, la restricción en la infraestructura de transporte y distribución, las restricciones en el suministro de gas ruso a través de Ucrania (las cuales fueron flexibilizadas por el presidente ruso, Vladimir Putin, el 06 de octubre), la demora en activación de la segunda fase del gasoducto Nord Stream –sujeto a sanciones y objeciones por parte de EE.UU–, así como el incremento del precio del Gas Natural Licuado (LNG por sus siglas en inglés) en el mercado asiatico, cuyos países han incrementado su demanda en la carrera por la recuperación económica.

Ante la subida del precio del petróleo y del gas natural, los grandes consumidores del sector industrial, eléctrico y manufactura, sin ninguna otra alternativa energética “verde” o renovable, han optado por utilizar el carbón –incrementando a su vez su precio– e incluso se inclinan por el uso de la energía atómica, dos fuentes de energía más contaminantes y peligrosas que ninguna otra.

El lobby y la presión de las empresas que desarrollan energías renovables adelantan una fuerte campaña para favorecer la venta y uso de sus productos que muchas veces se basan en la promesa –sin sustento técnico-económico– de una pronta sustitución de las energías fósiles, creando expectativas que no están sustentadas en la realidad, provocando desinversión en el sector de energías convencionales y la toma decisiones políticas que comprometen la seguridad energética y las posibilidades de desarrollo económico de los países dependientes de la importación de energía.

Los parques industriales y manufactureros de las grandes economías industrializadas deben adecuarse para utilizar tecnologías más eficientes, menos contaminantes e intensivas en el consumo de energía.

Una transición energética y una estrategia de reducción de emisiones de carbono al medio al ambiente, debe pasar –necesariamente– además de un cambio de los patrones de consumo, en la reducción de los gastos suntuosos e intensivos de la energía, así como insistir en la transición del carbón al gas, las adecuaciones tecnológicas a los grandes complejos industriales y de manufactura hacia tecnologías más eficientes, y la reducción de las emisiones en el sector transporte, favoreciendo medios masivos y más eficientes del transporte colectivo.

ECONOMÍA

Las perspectivas de recuperación económica durante 2021 y 2022 se mantienen, bajo el supuesto que la pandemia se encuentra en una fase de contención en las economías industrializadas y emergentes, manteniendo el ritmo de crecimiento de la actividad productiva.

De acuerdo a los análisis económicos de la OPEP, la previsión de crecimiento del Producto Interno Bruto mundial se mantiene sin cambios para 2021 y 2022 en el 5,6% y el 4,2%, respectivamente.

La previsión de crecimiento económico para Estados Unidos se mantiene sin cambios en el 6,1% para 2021 y el 4,1% para 2022. Igualmente, en el caso de la zona euro (4,7% para 2021 y el 3,8% para 2022), Japón (2,8% y 2,0%) y China (8,5% y 6%). En cambio, para la India, 2021 se ha revisado a la baja hasta el 9% (desde el 9,3% en agosto), tras una recuperación más débil de lo previsto, manteniendo la previsión de crecimiento para 2022 de 6,8%. Son también positivas las previsiones para otras economías como Brasil (4,7% y 4,2%) y Rusia (3,5% y 2,5%). Esta última, beneficiándose de los acuerdos de la OPEP+ para estabilizar el mercado del petróleo.

DEMANDA

De acuerdo al Reporte de Monitoreo del Mercado de la OPEP (MORM) de septiembre de 2021, se espera que la demanda mundial de petróleo aumente en 6,0 MMBD, con un ligero ajuste al alza respecto a la estimación de agosto (+0,1), alcanzando 96,7 MMBD al cierre del año, mientras que la Agencia Internacional de Energía (IEA, por sus siglas en inglés) mantiene su estimación del mes anterior, de 96 MMBD. La Administración de Información de Energía de los Estados Unidos (EIA), ajustó su pronóstico ligeramente a la baja (-0,2), en 97.4 MMBD.

La demanda de los 3 principales importadores de petróleo se mantienen al alza. La demanda estadounidense aumentó en aproximadamente 3,0 MMBD (16%) respecto al año anterior, alcanzando los 21 MMBD. En el caso de China, la demanda de petróleo aumentó alrededor de 0,2 MMBD interanual en julio (1,4%), para ubicarse en 14,2 MMBD. Mientras que en la India, la demanda petrolera se incrementó en 0,3 MMBD interanual en julio (8%), alcanzando la cota de 4,14 MMBD.

VENEZUELA

La producción petrolera venezolana continúa estancada, al mantenerse en torno a los 500 mil barriles día por tercer mes consecutivo. De acuerdo al Reporte Mensual de la OPEP (MOMR) emitido el pasado 13 de septiembre de 2021, la producción de petróleo del país se ubicó en agosto en 523 MBD, confirmando los graves problemas de gestión y el colapso de la industria petrolera nacional, que ha perdido el 83% de su capacidad de producción en el periodo 2014-2021.

PRODUCCIÓN DE PETRÓLEO DE LOS PAÍSES OPEP (agosto 2021)

Pese a los reiterados anuncios del gobierno venezolano de incrementar la producción petrolera a 1,5 MBD para finales de 2021, PDVSA no ha logrado superar los 500 MBD desde el mes de febrero. Por el contrario, las capacidades de la industria petrolera nacional se encuentran cada vez más disminuidas debido al deterioro de la infraestructura, la suspensión de los trabajos de subsuelo, recuperación secundaria unitard actividades de mantenimiento y generación, sumado a la caótica gestión, la falta de personal calificado, sumado a la permanente persecución de los trabajadores y el deterioro masivo de sus condiciones económicas y sociales. Al día de hoy no existe por parte del gobierno ningún plan de recuperación de PDVSA, más allá de su venta, lo cual deja al país sin perspectivas de recuperar este sector estratégico en el corto plazo.

Al colapso de la producción de petróleo y gas, se suma el hecho de que las exportaciones petroleras del país se encuentran en su nivel más bajo del último año, desaprovechando los ingresos extraordinarios producto de la importante recuperación del precio del petróleo.

Para el mes de septiembre las exportaciones alcanzaron los 414 mil barriles por día, distribuidos en 19 cargamentos, lo que representa una reducción de 34% respecto al mes de agosto, de acuerdo a datos emitidos por empresas de rastreo de buques y tanqueros a los cuales tuvo acceso Reuters[5].

A tan solo tres meses para finalizar el año 2021, la promesa hecha por maduro y su ministro de petróleo de incrementar la producción de petróleo en 1,5 millones de barriles, no solo suena vacía, sino que es totalmente irreal, fuera del contexto y situación operacional actual de PDVSA.

Si PDVSA tuviese el mismo nivel de producción de petróleo de 3 millones de barriles día y exportaciones de 2,4 millones de barriles día -restando los 600 mil- que teníamos al año 2013 el país tendría ingresos de 192 millones de dólares al día, para un total de más de 70 mil millones de dólares al año, con los actuales niveles de precios y un mercado interno de combustibles (gasolina, diésel y gas) completamente abastecido.

En cambio, con la producción actual de petróleo de solo 523 mil barriles días y los masivos descuentos del 30% otorgado a los operadores privados que venden nuestro petróleo, en el caso hipotético de que el país exporte todo ese volumen y sin atender el mercado interno de combustibles, el país tendría ingresos de 25 millones de dólares al día para un total de al menos 9 mil millones de dólares al año.

Una diferencia importante de más de 60 mil millones de dólares al año, este es el costo inmediato para el país, del accionar del gobierno en contra de PDVSA, el desmantelamiento de la empresa y la arrogancia e incapacidad del gobierno quien no cesa la persecución en contra de sus trabajadores

Trabajadores del CRP detenidos por presuntas acciones terroristas

Extraoficialmente se dio a conocer que siete trabajadores del Complejo Refinador Paraguaná fueron detenidos el pasado jueves 23 de septiembre por efectivos de Inteligencia Militar, alegando su presunta participación en acciones terroristas[6] contra la referida instalación de la industria petrolera.

Compañeros de labores de los detenidos, quienes decidieron permanecer en el anonimato por la constante persecución y represalias contra el personal de Petróleos de Venezuela, aseguraron que los trabajadores realizaban reparaciones a la refinería Amuay.

Hasta la fecha, existen más de 120 trabajadores petroleros detenidos por el gobierno por numerosas razones, entre las cuales se encuentran la supuesta participación en atentados con las instalaciones petroleras, contrabando de combustible, actividades conspirativas y hasta por “traición a la patria”.

La represión y la persecución del talento humano dentro de Petróleos de Venezuela ha sido una de las causas del deterioro de la principal empresa del país, aunado a la desinversión y la falta de dirección estratégica para conducir la industria petrolera.

Guyana se consolida en el Esequibo como nueva provincia petrolera

El pasado 13 de septiembre, la Comunidad del Caribe (CARICOM), la cual agrupa a 15 estados miembros del Caribe y 5 asociados, emitió una declaración[7] en la cual “reitera su firme e inquebrantable apoyo al mantenimiento y preservación de la soberanía e integridad territorial de Guyana”, en la misma declaración la CARICOM reconoce el territorio Esequibo como “Esequibo de Guyana”.

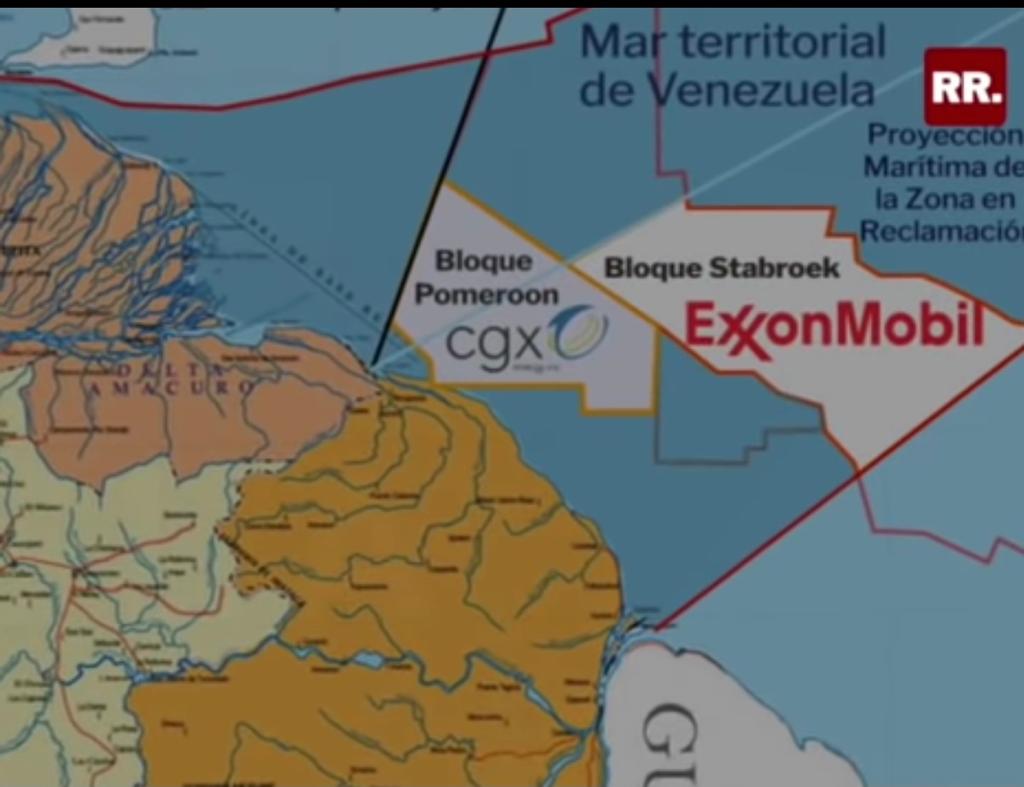

Presencia de transnacionales petroleras operando en aguas del territorio Esequibo y bloqueando la fachada Atlántica de Venezuela

El creciente apoyo político obtenido por Guyana, no solo de parte de los EE.UU., sino de parte de los países del Caribe –otrora aliados del país, el avance del caso sobre la soberanía del Esequibo introducida por Guyana ante la Corte Internacional de Justicia sumado a la inacción política y diplomática del gobierno venezolano han creado las condiciones para el avance de las operaciones petroleras de las transnacionales en aguas del territorio Esequibo y la fachada Atlántica venezolana.

El incremento de la actividad petrolera y el desarrollo de infraestructura de producción y procesamiento de petróleo y gas en las aguas del territorio Esequibo en disputa con Venezuela, van configurando, de hecho, un despojo del territorio y recursos, pasando por encima del acuerdo de Ginebra y del derecho soberano de Venezuela a controlar y desarrollar los recursos naturales en su plataforma Continental y preservar su acceso a la fachada Atlántica.

Las norteamericanas Exxon Mobil y Amerada Hess y la china CNOOC incrementan sus operaciones en el Bloque Stabroek, especialmente en el campo Liza, con reservas entre 3,5 y 4 mil millones de barriles de petróleo. Hoy día, según datos del mes de agosto de 2021, las transnacionales producen 120 MBD de petróleo en aguas del Esequibo, con planes de aumentar hasta 750 MBD para el año 2025, lo que convierte a Guyana, uno de los países más pobres de Suramérica, en una nueva provincia petrolera, un país petrolero en manos de las transnacionales.

DESARROLLO DE INFRAESTRUCTURA PETROLERA EN EL BLOQUE STABROEK EN AGUAS DEL ESEQUIBO

Mientras la producción petrolera venezolana sigue estancada en los niveles manejados en la década de los años 30, las decisiones tomadas desde el gobierno de Guyana y la inacción del actual gobierno venezolano le permitieron a las empresas transnacionales petroleras instalarse y operar en aguas del Esequibo, donde continúan produciendo y exportando crudo que podría ser venezolano, ante la mirada indiferente de las autoridades venezolanas, cuantificando en 9 mil millones de barriles la reservas petroleras con la exploración de 19 hallazgos petroleros en el bloque Stabroek.

De acuerdo a las proyecciones de crecimiento de la Comisión Económica para América Latina y el Caribe[8] (CEPAL) se estima que Guyana cierre el 2021 con 16% de crecimiento, mientras que para el año 2022 se estima alcance el 32% de crecimiento, gracias a los cuantiosos yacimientos petrolíferos que redundan en un incremento de las actividades petroleras en su territorio.

Referencias Bibliográficas

[1] 21st OPEC and non-OPEC Ministerial Meeting concludes, OPEP,04 de octubre 2021.

[2] «20th OPEC and non-OPEC Ministerial Meeting concludes», OPEP, primero de septiembre 2021.

[3] Hassan Balfakeih, “Monthly Oil Market Report September 2021”, OPEP, 13 de septiembre 2021.

[4] 19th OPEC and non-OPEC Ministerial Meeting concludes, OPEP, 18 de julio 2021.

[5] Mariana Párraga, “Diluent shortage curbs Venezuela’s September oil exports, data shows”, Reuters, 04 de octubre 2021.

[6] Redacción, “Detenidos 7 trabajadores del Complejo Refinador Paraguaná acusados de terrorismo”, Banca y Negocios, 26 de septiembre 2021.

[7] Declaración, “STATEMENT BY HEADS OF GOVERNMENT OF THE CARIBBEAN COMMUNITY ON THE IMPACT OF THE VENEZUELAN POLITICAL PARTIES AGREEMENT ON GUYANA”, CARICOM, 14 de septiembre 2021.

[8] “América Latina y el Caribe: proyecciones de crecimiento, 2021-2022”, CEPAL, agosto 2021.