{kind=link}

INDICE

El primero de septiembre de 2021, se llevó a cabo la 20ª Reunión Ministerial[1] de la OPEP+, la cual concluyó con la ratificación de lo pactado en la 19ª Reunión del pasado 18 de julio, donde se acordó un aumento intermensual de 400 mil barriles día (MBD) de petróleo entre agosto y diciembre de 2021, hasta septiembre de 2022, cuando se elimine el recorte de 5,8 millones de barriles día (MMBD) en la producción de petróleo de la OPEP+, remanente del acuerdo de la organización de recortes de 9,7 MMBD de petróleo vigentes desde mayo de 2020.

El grupo señala que “si bien los efectos de la pandemia de COVID-19 continúan generando cierta incertidumbre, los fundamentos del mercado se han fortalecido y los inventarios de la OCDE continúan cayendo a medida que se acelera la recuperación (del mercado)”.

Aunque la rápida reunión de la OPEP+, confirmando su política de flexibilización de recortes, ha sido un factor de tranquilidad para el mercado, por la disponibilidad de suficientes suministro de petróleo, existe cierto grado de preocupación e incertidumbre en la relación con el cumplimiento de las estimaciones iniciales de recuperación anual de 5,95 millones de barriles día en la demanda mundial de petróleo en 2021, con énfasis en el segundo semestre del año, para ubicar la demanda en 98,23 MMBD y 99,82 MMBD para el tercer y cuarto trimestre del año, respectivamente, de acuerdo a la estimación hecha por la OPEP, debido a las afectaciones a la recuperación de la economía mundial producto por la “cuarta ola” de contagios de la COVID-19 y su variante Delta.

En este sentido, tanto la Agencia Internacional de Energía (IEA, por siglas en inglés), en su Reporte Mensual[2] del 12 de agosto, como la Administración de Información Energética (EIA) -en su STEO[3] del 10 de agosto-, colocan la recuperación anual de la demanda mundial de petróleo en 650 MBD por debajo de la previsión publicada por la OPEP en su Reporte Mensual del Mercado Petrolero[4] (MOMR, por siglas en inglés) del pasado 15 de agosto.

Una demanda menor que la prevista, junto a la flexibilización de los recortes de producción ratificados por la OPEP+ y la producción incremental de los países No-OPEP que no participan de los acuerdos DoC, podría colocar al mercado en 2022, otra vez, en el escenario de una sobre oferta de petróleo e incremento de inventarios que afectaría las cotizaciones del crudo.

Es por esta razón que existía una expectativa sobre una posible reconsideración, dentro de la OPEP+, sobre el acuerdo de aumento de producción pactado el pasado 18 de julio, luego de las consideraciones hechas por la IEA en su Reporte Mensual, manifestaran que “el impulso inmediato de la OPEP+ está chocando con un crecimiento más lento de la demanda y una mayor producción desde fuera de la alianza”, donde las nuevas restricciones a la movilidad que está generando la variable Delta de la COVID-19 en el mundo “podría descarrilar la recuperación de la demanda, justo cuando más barriles llegan al mercado”.

Similar preocupación fue expresada por el Ministro de Petróleo de Kuwait, Mohammad Abdulatif al-Fares, quien, en declaraciones[5] ofrecidas el pasado 29 de agosto a la agencia Reuters -antes de la 20ª Reunión Ministerial-, opinó que los mercados “se están desacelerando” debido a la “cuarta ola” de contagios en varios países, por lo cual, en la OPEP+, “debemos tener cuidado y reconsiderar este aumento”, en referencia al acuerdo de aumento de producción acordado en la Reunión del pasado 18 de julio. El ministro kuwaití consideró que “puede haber un alto en el aumento de 400 MBD”.

Sin embargo, en la 20ª Reunión Ministerial, prevaleció -de manera muy rápida- el consenso de mantener el acuerdo de la 19ª Reunión, a pesar de estas preocupaciones y de las presiones de los EE.UU. en el sentido de acelerar aún más la flexibilización de los recortes de producción. No ocurrió.

PRECIO

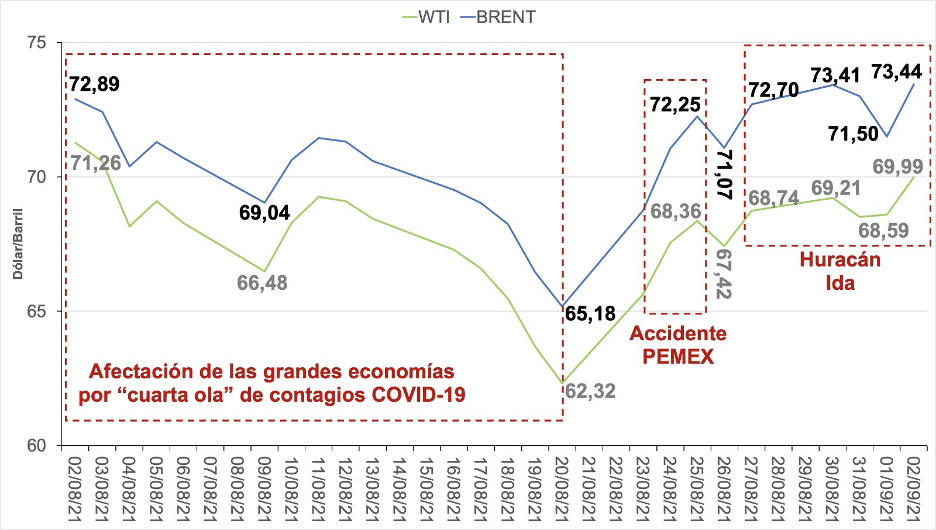

El 02 de septiembre, los marcadores cerraron al alza, debido al drenaje de 7 millones de barriles en los inventarios de crudo comercial estadounidense, la caída semanal en la solicitud de beneficios por desempleo en EE.UU. y la pérdida del 0,3% del valor del dólar ante el euro el primero de septiembre. Al cierre de los mercados europeos, el International Exchange Futures (ICE) cotizó el Brent en 73,44 dólares el barril; mientras que la Bolsa Mercantil de New York (NYMEX) cerró cotizando el WTI en 69,99 dólares el barril.

Las cotizaciones actuales del Brent y WTI representan un aumento anual del 65,3% y 68,6%, respectivamente y del 25,2% y 28% respecto a las cotizaciones del 2019, un claro indicativo de la recuperación del mercado petroleo, a pesar de las permanente incertidumbre respecto al desempeño de la economía internacional debido a la pandemia de la COVID-19.

Gráfica de precios mes de agosto-02 sept

Durante el mes de agosto, el mercado petrolero se ha visto afectado por distintas situaciones que van desde la afectación de las grandes economías –debido a la “cuarta ola” de contagios de la COVID-19 y su variante “Delta”–, el accidente[6] en la plataforma petrolera E-KU A2 de la estatal mexicana PEMEX y las afectaciones por el paso del Huracán Ida[7] en el Golfo de México, lo cual ha colocado el precio del petróleo en una banda que se mueve entre los 62 y 73 dólares el barril.

El comportamiento en los marcadores del precio del petróleo en agosto ha estado influenciado por la caída de 0,9 puntos del índice PMI en la industria manufacturera en China en julio y agosto[8]; así como, por el aumento mensual, en agosto, del 0,5% en la inflación[9] en EE.UU., y las subidas en el IPC del petróleo, el gas y el combustible, tanto en el país asiático como en el norteamericano, lo cual ralentizó la economía de ambos países, afectados por las nuevas restricciones a la movilidad ante la propagación de la variante Delta de la COVID-19 en China, EE.UU., varios países de Asia (incluyendo Japón), Oceanía y el Medio Oriente.

Entre el 02 y 20 de agosto, el Brent cayó desde 72,89 a 65,18 dólares el barril, mientras que el WTI lo hizo desde 71,26 a 62,32 dólares el barril, sus valores más bajos en el mes, presentando, en ese lapso, una caída del 10% y 12,5% respectivamente. El crudo referente de EE.UU. cotizó por debajo de 70 dólares desde el 4 de agosto y durante el resto del mes.

Sin embargo, los marcadores pudieron recuperarse 12% (Brent) y 9,9% (WTI) entre el 23 y el 31 de agosto, logrando, el 30 de agosto, su valor más alto en el mes, cuando el Brent cotizó en 73,41 dólares el barril, mientras el WTI lo hizo en 69,21 dólares el barril.

Este repunte, se debió a las afectaciones causadas por el Huracán Ida a su paso por el Golfo de México, obligando a evacuar más del 50% de las plataformas y el 100% de los taladros, lo cual afectó la producción de 8,34 millones de barriles de petróleo entre el 27 de agosto y el primero de septiembre –un promedio de 269 mil barriles día (MBD) de la producción de petróleo estadounidense–; desde el 29 de agosto, también se vieron afectados más de 2 MMBD de capacidad de procesamiento en las refinerías ubicadas en el estado de Louisiana[10], lo que representa el 13% de la capacidad de refinación en suelo estadounidense.

Igualmente, el accidente del pasado 24 de agosto, en la plataforma petrolera E-KU A2 de la estatal mexicana PEMEX, afectó el 25%, 400 MBD, de la producción petrolera mexicana, cerrando las operaciones de 125 pozos petroleros hasta el 30 de agosto, cortando la producción de más de 3 millones de barriles en la producción mexicana en ese lapso, lo cual también incidió en la recuperación del precio del petróleo en ese período.

Cesta de Referencia OPEP (ORB)

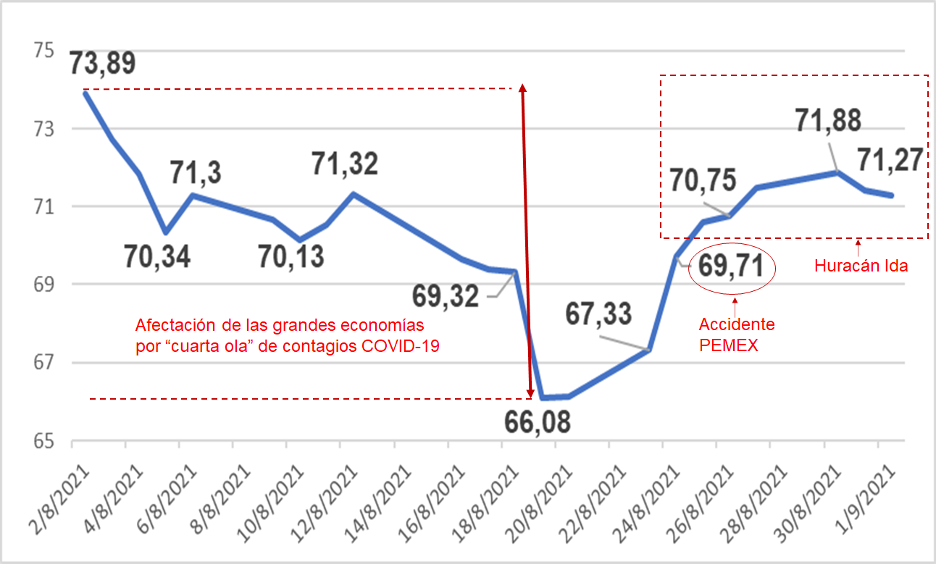

La cesta de crudos de referencia de la OPEP (ORB), cotizó el primero de septiembre en 71,27 dólares el barril, una caída del 5% con respecto a la cotización del 30 de julio. Pese a ello, la cotización de la ORB se ubicó 67,26% por encima de su cotización en noviembre de 2020, logrando mantener su tendencia al alza, con valores en junio y julio que no se veían desde octubre de 2018.

CAÍDA DE LA COTIZACIÓN DEL LA CESTA DE REFERENCIA OPEP (ORB)

(02 agosto – 01 septiembre 2021)

Los crudos que componen la cesta OPEP alcanzaron, en julio, una cotización promedio de 73,53 dólares el barril –la más alta desde octubre de 2018–, presentando un aumento mensual entre 1,7% y 4,4% en todos sus componentes referenciales, un promedio de 2,3% al alza, influenciado por el aumento de los precios referenciales, debido esto al aumento en la demanda, principalmente en EE.UU. y Europa, y a la estabilidad de la demanda en Asia, así como la absorción de volúmenes de crudo por parte de las refinerías en India, según informe de la OPEP en su Reporte Mensual del Mercado Petrolero (MOMR, por siglas en inglés) del pasado 12 de agosto.

PRODUCCIÓN

Flexibilización

El acuerdo alcanzado por la OPEP+ el pasado primero de abril, en su 15ª Reunión Ministerial[11], permitió el aumento de suministros de 1,291 MMBD de petróleo al mercado entre mayo y julio de 2021, con una flexibilización de 500 mil barriles día (MBD) en mayo, 350 MBD en junio y 441 MBD en julio.

Posteriormente, la 19ª Reunión Ministerial[12] de la OPEP+, del 18 de julio, cerró con la decisión de aumentar la producción en 400 MBD intermensual, a partir del mes de agosto y hasta diciembre de 2022, con lo cual, para final de 2021, el mercado tendrá 2 MMBD adicionales, capaces de satisfacer el incremento previsto en la demanda, garantizando así el equilibrio entre oferta-demanda.

En esa misma reunión, la OPEP+ acordó que el recorte de producción se extenderá más allá de mayo de 2022 –como se acordó originalmente en abril de 2020–, pero con base en una producción de 43,732 MMBD, un alza de 1,632 MMBD con respecto a la producción tomada originalmente como referencia, la cual no incluía la producción de Irán, Libia, ni Venezuela.

Como comentamos en el boletín anterior, con esta decisión se ha producido, de hecho, una redistribución de las cuotas de producción, donde Arabia Saudita y Rusia subirán, cada una, a 11,5 MMBD (un alza de 500 MBD), por su parte EAU logró que la suya suba a 3,5 MMBD, un aumento de 332 MBD respecto a su base actual, permitiéndole a los Emiratos acercarse a su objetivo de 4 MMBD que se trazó para 2020, dentro de la política volumétrica impuesta en el país, en medio del proceso de privatización del sector petrolero emiratí.

Producción mundial de petróleo

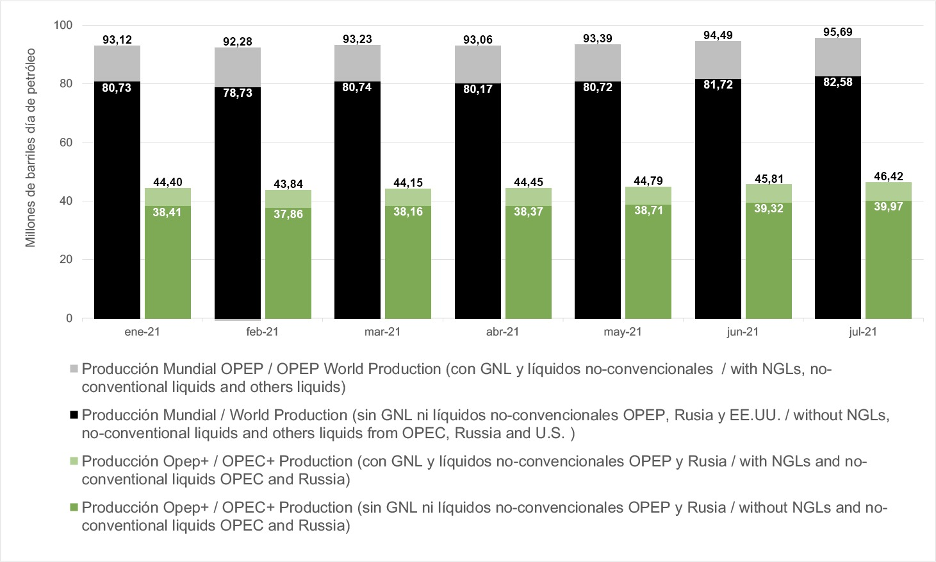

Los datos del Reporte Mensual del Mercado Petrolero (MOMR, por siglas en inglés) de la OPEP, correspondiente al 12 de agosto, coloca la producción mundial de petróleo, condensados, LGN y líquidos no convencionales, en 95,69 MMBD para el mes de julio.

PRODUCCIÓN MUNDIAL

(Crudo, condensados, LGN y líquidos no convencionales)

(enero – julio 2021)

Si separamos los volúmenes de condensados, LGN y líquidos no convencionales, en EE.UU., Rusia y la OPEP, la producción mundial de petróleo se ubica en 82,58 MMBD, de acuerdo a los datos de la OPEP publicados en el MOMR referido, la información de la EIA correspondiente al 10 de agosto y los datos del Ministerio de Energía de Rusia publicados en julio.

Producción OPEP+

De la producción mundial de petróleo de 82,58 MMBD, a la OPEP+ le correspondió una producción de 39,97 MMBD, es decir el 48,4%, de la producción mundial.

De la producción de la OPEP+, 26,657 MMBD, el 32,28% de la producción mundial, corresponden a la producción de los países OPEP que participan de los recortes, mientras que 13,31 MMBD, el 16,18%, corresponde a los países No-Opep que participan de los acuerdos de la OPEP+.

Recortes de producción

En cumplimiento de los acuerdos de la 15ª Reunión de la OPEP+, en junio de 2021 entró en vigencia una flexibilización de 441 mil barriles día (MBD) de petróleo en los recortes del grupo, ubicando el recorte total en 5,759 MMBD. Por su parte, Arabia Saudita recuperó 400 MMBD en su producción de julio y puso puso fin a su recorte adicional y voluntario de 1 MMBD, el cual aplicó entre febrero y abril de 2021, este recorte había bajado a 750 MBD en mayo y 400 MBD en junio, hasta finalizar en julio.

A partir de agosto se aplicarán flexibilizaciones mensuales acordadas el pasado 18 de julio, por lo cual el recorte de reproducción de ese mes quedará en 5,359 MMBD, en septiembre 4,959 MMBD, en octubre 4,559 MMBD, en noviembre 4,159 MMBD y en diciembre en 3,759 MMBD, cerrando el año con una disminución de 5,94 MMBD respecto al recorte original de 9,7 millones de barriles día, iniciado el primero de mayo de 2020.

Así, la oferta de petróleo de la OPEP+ para el mes de agosto, se ubicará en 42,85 MMBD, producto de la flexibilización de los recortes del grupo, mientras que en septiembre será de 43,25 MMBD.

Cumplimiento

El recorte de producción de la OPEP+ para junio fue de 6,266 MMBD, un cumplimiento de 108,8% sobre el acuerdo de 5,759 MMBD.

Los 10 países de la OPEP (OPEP-10) que participan de los ajustes de producción (Angola, Arabia Saudita, Argelia, Congo, Gabón, Guinea Ecuatorial, Emiratos Árabes Unidos, Irak, Kuwait y Nigeria), recortaron 4,159 MMBD, un ajuste adicional de 509 MBD, de los cuales 216 MBD son por parte de Angola, país que, según el propio Ministro de Recursos Naturales, Petróleo y Gas, Diamantino Pedro Azevedo, vive las consecuencias de no invertir más en operaciones y en la capacidad de producción de la estatal Sociedad Nacional de Combustibles de Angola (Sonagol). Mientras, 142 MBD son de la producción de Nigeria –quien corre la misma suerte de Angola– y otros 92 MBD de la producción de Arabia Saudita. Con ello, el cumplimiento del recorte de los países OPEP-10 fue del 113,95%.

Por parte de los nueve países No-OPEP firmantes del DoC, el recorte de producción fue de 2,107 MMBD, con una sobreproducción de 75 MBD por parte de Rusia, por un lado, y un recorte adicional de 74 MBD en su producción por parte de Malasia, por el otro, alcanzando un cumplimiento del recorte del 99,91%.

Producción OPEP

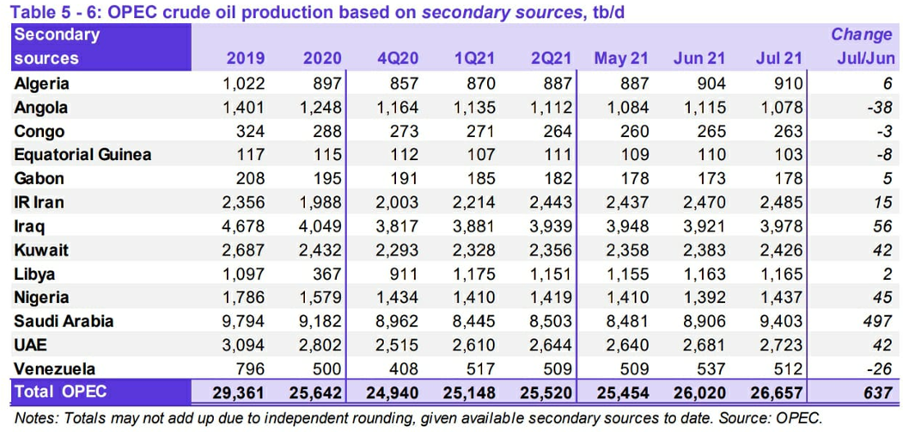

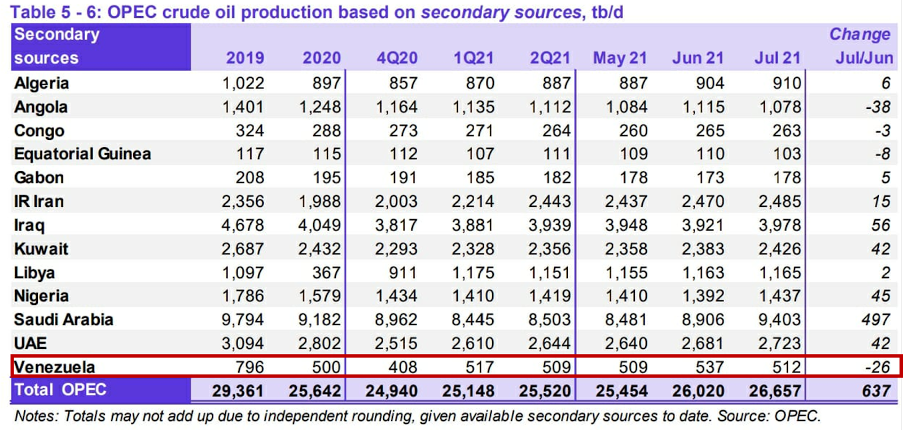

Según datos del MOMR de la OPEP del 12 de agosto, la producción de petróleo de los países miembros, al mes de julio, fue de 26,657 MMBD –su nivel más alto en 15 meses– un aumento de 637 MMBD respecto al mes de junio de este año, tanto por la flexibilización de 360 MBD correspondiente al mes, como por el retorno de 400 MBD del recorte adicional y voluntario de Arabia Saudita.

PRODUCCIÓN DE PAÍSES OPEP

(julio 2021)

Arabia Saudita junto a los países del Golfo Pérsico (sin Irán), Emiratos Árabes Unidos, Kuwait e Irak, sumaron una producción de 18,530 MMBD –639 MBD más que en junio–, correspondiente fundamentalmente a la producción saudita, y representa el 69,53% de la producción OPEP, el 46,34% de la OPEP+ y el 22,44% de la producción mundial de petróleo.

Nigeria y el resto de los países africanos (sin Libia), Angola, Argelia, Congo, Gabón y Guinea Ecuatorial, presentaron una producción de 3,969 MMBD –mostrando 10 MBD más que el mes anterior–, la cual representa el 14,89% de la producción OPEP, el 9,93% de la producción OPEP+ y el 4,81% de la producción mundial.

Por su parte, Irán, Libia y Venezuela, los tres países de la OPEP exentos de recortes de producción, presentaron una producción conjunta de 4,162 MMBD, de los cuales 2,485 MMBD (59,71%) corresponde a Irán, equivalente al 9,32% de la producción de la OPEP y el 3,01% de la oferta mundial de petróleo. Libia produjo 1,165 MMBD (4,37% OPEP y 1,41% mundial) y Venezuela 512 mil barriles día de petróleo (1,92% OPEP y el 0,62% mundial).

Estos resultados indican que Venezuela, al tener menos del 2% de la producción del grupo, le cedió a la Organización parte de su cuota de producción del 11% (3,1 MMBD) dentro de la producción OPEP, la cual le fue asignada en 1982 como miembro fundador del grupo. Muy probablemente, de ese 9,1% de producción del grupo (2,6 MMBD) que está dejando Venezuela, se tome la cuota adicional asignada a EAU, durante la redistribución de facto que hizo el grupo sobre las cuotas de producción entre los países miembros.

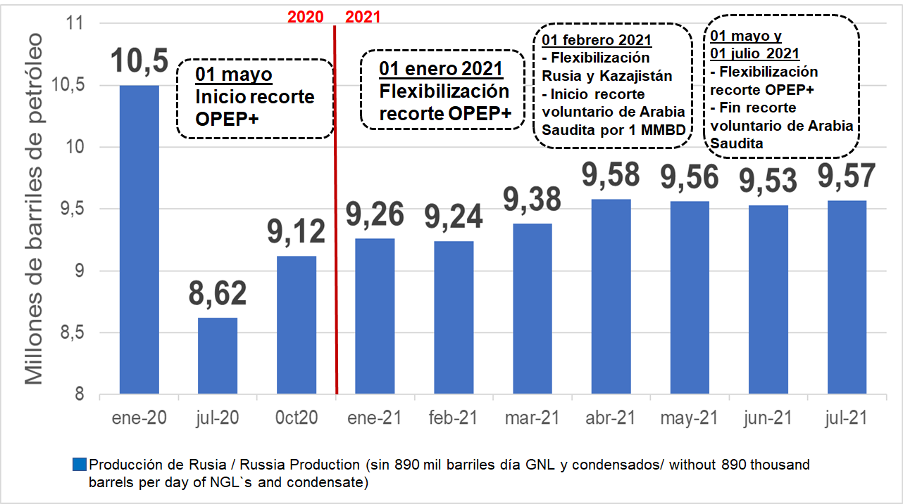

Rusia

De acuerdo a datos[13] publicados por el Ministerio de Energía de la Federación Rusa, la producción de petróleo del país en julio –sin Condensados, ni LGN– se ubicó en 9,57 MMBD, 40 mil barriles día más que en junio, pero aún con una sobreproducción de 74 MBD con respecto a su cuota de producción en los recortes de la OPEP+, lo cual ha sido la constante desde el tercer trimestre del año pasado.

La producción petrolera rusa ha tenido un incremento anual de 950 MBD, un 12,05% respecto a sus niveles de producción de hace 12 meses, gracias a la política de flexibilización de recortes de la OPEP+. Sin embargo, todavía se ubica 930 MBD –un 8,85%– por debajo de sus niveles récord de producción en enero de 2020, de 10,5 MMBD, antes de la COVID-19.

PRODUCCIÓN DE PETRÓLEO DE RUSIA

–sin LNG ni condensados–

(julio 2021)

EE.UU.

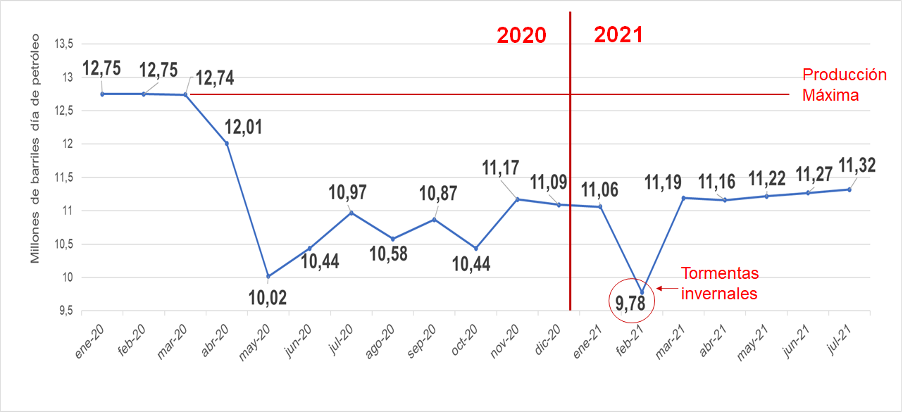

La producción de petróleo en EE.UU. se mantiene estable alrededor de los 11,1 MMBD desde noviembre de 2020 –excepto en febrero de 2021, por la afectación de las tormentas invernales–, con leves aumentos desde mayo, presentando un registro de 11,32 MMBD en junio, con una proyección para agosto que varía 100 MBD a la baja, según reportó la EIA en su Short-Term Energy Outlook (STEO) del 10 de agosto.

PRODUCCIÓN DE PETRÓLEO DE EE.UU.

–Sin condensados, LGN, ni líquidos no convencionales–

(enero 2020 – julio 2021)

Al cierre de la semana del 27 de agosto, antes del paso del Huracán Ida por el Golfo de México, la producción tuvo un leve incremento sobre los volúmenes registrados en 2021 –con excepción de los del mes de febrero–, presentando una producción de 11,5 MMBD, la más alta registrada desde el 15 de mayo de 2020, según el reporte semanal de la EIA del primero de septiembre[14].

Luego, el paso del Huracán Ida afectó la producción de EE.UU. en 8,34 millones de barriles de petróleo entre el 27 de agosto y el primero de septiembre, un promedio de 269 mil barriles día (MBD) de la producción de petróleo estadounidense.

Taladros

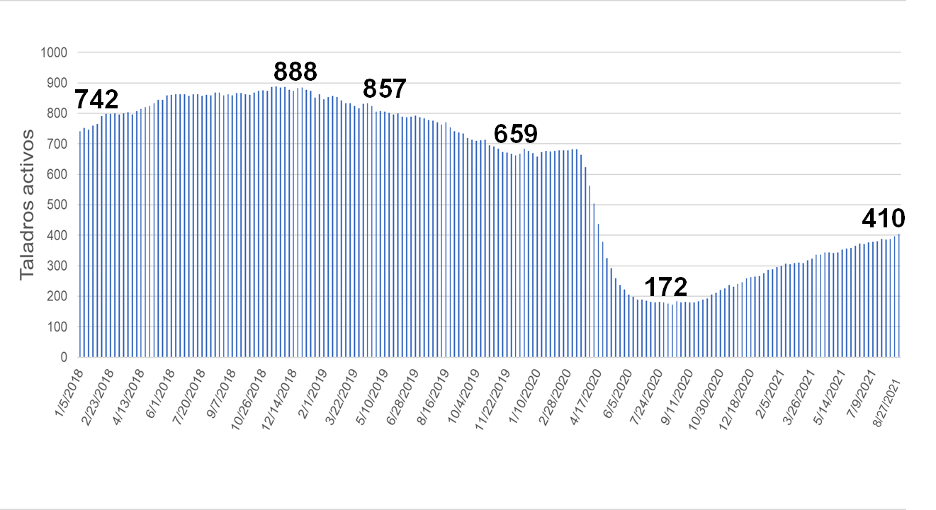

La cantidad de taladros activos registrados en EE.UU. al 27 de agosto, fue de 410 –veinticinco más que el 30 de julio–, lo cual llevó el registro de actividad a 230 taladros más que hace un año, manteniendo el ascenso que ha venido presentando desde el cuarto trimestre de 2020, según los datos[15] publicados por Baker Hughes, siendo el registro de actividad más alto desde que inició el recorte de producción de la OPEP+, en mayo del año pasado.

TALADROS ACTIVOS EN EE.UU.

(enero 2018 – 27 agosto 2021)

POLÍTICA

Irán-EE.UU.: A espera de la reanudación de las negociaciones en Viena

El pasado 08 de agosto, Seyyed Ebrahim Raisi tomó posesión como el nuevo presidente de la República Islámica de Irán, el retorno del ala dura de los conservadores, luego de 8 años de gobierno reformista. Las distintas voces oficiales iraníes que se pronunciaron antes de la toma de posesión, aseguraron que el nuevo presidente no modificará la forma, avances y resultados dentro de las negociaciones indirectas entre Irán y EE.UU. en Viena, en el marco de la Comisión Conjunta del Plan de Acción Integral Conjunto[16] (JCPOA), el acuerdo nuclear de Irán aprobado y firmado en julio de 2015 en el Consejo de Seguridad de la ONU.

El presidente de Francia, Emmanuel Macron, como el Jefe de Gobierno del Reino de España, Pedro Sánchez, así como otros mandatarios europeos, se comunicaron con Raisi, saludándolo por su asunción presidencial, a la vez que expresaron su voluntad para que se reanude la ronda de reuniones en Viena y que se logre el retorno de ambas partes al JCPOA.

Desde Rusia, las autoridades han manifestado el interés para que se retomen las reuniones indirectas entre las representaciones iraníes y estadounidenses. El ministro ruso para Relaciones Exteriores, Seguei Lavrov, en una conversación telefónica[17] el pasado 27 de agosto con su par Iraní, Hosein Amir Abdolahian, expresó el “interés” de Rusia para que “se reanuden cuanto antes” las negociaciones en Viena.

Antes, el 17 de agosto, el embajador y representante ruso ante los organismos internacionales en Viena, Mijail Ulyanov, se reunió con su par iraní, Qazem Qaribabadi, donde se “discutió” sobre “las perspectivas respecto a la reanudación de las conversaciones de Viena para el restablecimiento del JCPOA”[18], según las propias palabras del embajador Ulyanov.

El panorama luce complicado, pero desde la administración del gobierno de EE.UU. dejaron claro que, independientemente de las opiniones que puedan emitir las nuevas autoridades iraníes, el gobierno del presidente estadounidense Joe Biden, continuará utilizando la vía diplomática para llegar a un acuerdo con Irán. En rueda de prensa[19] del pasado 05 de agosto, el Secretario del Departamento de Estado, Ned Price, aseguró que desde la administración de Biden “hemos dejado muy claro que estamos dispuestos a regresar a Viena para reanudar las negociaciones”, pero alertando que el proceso diplomático que actualmente están usando las partes para lograr un acuerdo, no es indefinido. “La oportunidad de lograr un retorno mutuo al cumplimiento del JCPOA no durará para siempre”, subrayó Price.

El gobierno estadounidense plantea, claramente, que su interés es “garantizar” la seguridad de su país y, en ese sentido, el objetivo de la diplomacia que está llevando a cabo para que se retorne al JCPOA es “asegurar”, de forma “permanente y verificable”, que Irán “no tenga acceso” a un arma nuclear.

Sin embargo, probablemente la administración Biden, endurezca su posición negociadora ante Irán, de cara a las tremendas dificultades internas y críticas que, para la Casa Blanca y el propio presidente, ha significado el retiro de las tropas norteamericanas de Afganistán, que provocaron el retiro de los aliados de la OTAN y la rápida caída del país bajo control de los Talibanes. El daño político sufrido por Biden, sobre todo luego del mortífero atentado en el aeropuerto de Kabul –atribuido al ISIS-K– que dejó 174 muertos, de los cuales 13 eran marines norteamericanos, lo deja más expuesto á los ataques y presiones del lobby judio y de los republicanos en relación al tema del acuerdo nuclear con Irán.

EE.UU. ante el aumento de la gasolina:

El último informe[20] presentado por la Oficina de Estadísticas Laborales de EE.UU. (BLS, por siglas en inglés), muestra una inflación creciente en 2021, la cual se ubica en 4,1%, donde el índice de precio al consumidor (IPC) de la gasolina ha subido 25,7 puntos desde enero a julio de este año, con un aumento dacumulado de 41,8 puntos en en los últimos 12 meses. Igualmente, el IPC del gasoil subió 39,1 puntos desde agosto de 2020, mientras que los commodities energéticos subieron 41,2 puntos en un año.

Ante este panorama, la administración de Joe Biden ha venido dando un giro en sus decisiones con respecto a las energías fósiles, intentando controlar el precio del petróleo.

El pasado 11 de agosto, la Casa Blanca declaró[21] su intención de intervenir en el control del precio del petróleo para que baje su cotización en el mercado, publicando una declaración donde afirma que “no es suficiente” el acuerdo de producción aprobado por la OPEP+, el cual consiste en un aumento de 400 MBD mensuales en la producción del grupo desde agosto de este año hasta diciembre de 2022.

Incluso, el 23 de agosto, el Departamento de Energía de EE.UU. anunció[22] que venderá 20 millones de barriles de sus reservas estratégicas de petróleo, para entregas entre el primero de octubre y el 15 de diciembre de este año, cumpliendo, así, con la sección 403 de la Ley de Presupuesto Bipartidista de 2015[23] y la sección 30204 de la Ley de Presupuesto Bipartidista de 2018[24], las cuales lo obligan a vender una cantidad determinada de las reservas estratégicas de petróleo estadounidense antes de la finalización de cada años fiscal.

La preocupación del gobierno estadounidense tiene que ver con el aumento en el precio del combustible en EE.UU., pues, según la misma declaración, el presidente Biden “quiere que los estadounidenses tengan acceso a energía asequible y confiable”. Por ello, según la declaración, el gobierno de EE.UU. “siempre hablará con socios internacionales sobre temas de importancia que afectan nuestros asuntos económicos y de seguridad nacionales”, en su petición a Arabia Saudita para que, en su dominio de facto en la OPEP y como presidente de la OPEP+, aumenten el volumen de las cuotas de producción acordadas el pasado 18 de julio, eticion que no fue atendida positivamente por la organización en su última reunión ministerial.

Sin embargo, tales preocupaciones y necesidades deja abierta la posibilidad de que la Casa Blanca, ralentice su política de “Green New Deal” y vea con más simpatía el incremento de la producción de petróleo norteamericana, en particular la producción de shale oil, para el segundo semestre del año, dadas las condiciones favorables de precios y demanda.

ECONOMÍA

Continúa la recuperación de la economía mundial, si bien bajo incertidumbre por la pandemia y los recientes repuntes en contagios vinculados particularmente a los no vacunados y a la extensión de la variante Delta.

Aunque el crecimiento mundial ha mejorado ligeramente este mes, se mantienen y se incrementan las asimetrías entre dos grupos de países. Por una parte, las economías más industrializadas y China, que han podido contener parcialmente la pandemia, gracias a un mayor acceso a las dosis de vacunas para su población y a la capacidad financiera para aplicar medidas de estímulo económico. Por otra parte, los países en desarrollo, con menor acceso a las vacunas y recursos financieros escasos para aplicar estímulos fiscales u otorgar ayudas económicas.

De acuerdo al MOMR de la OPEP, el pronóstico de crecimiento económico mundial para 2021 se revisó ligeramente al alza, pasando del 5,5% al 5,6%, muy en línea con el 5,4% del Departamento de Asuntos Económicos y Sociales de las Naciones Unidas (UN-DESA) y el 6% planteado por el Fondo Monetario Internacional. Para el 2022, la OPEP espera un crecimiento del 4,2%.

Lo anterior basado en la expectativa de nuevas medidas de estímulo fiscal[25] en Estados Unidos para el segundo semestre del 2021, combinado con las actuales políticas monetarias en las principales economías industrializadas. Si bien el crecimiento del Producto Interno Bruto de la nación norteamericana en el segundo trimestre del año fue inferior a lo esperado, llevando a una revisión a la baja de la previsión de crecimiento anual del PIB del país (de 7,0% a 6,5%), los resultados de la eurozona[26], fueron mejores de lo previsto, ayudando a los resultados globales.

No obstante, existen algunos elementos de incertidumbre importantes. Como es de esperar, la evolución de la pandemia de la COVID-19 será el factor principal que influirá en el ritmo de la recuperación a corto plazo, con la posible aparición de nuevas variantes del virus que supongan un riesgo adicional.

Pero en lo estrictamente económico, la deuda soberana de muchos países ha aumentado hasta niveles en los que una subida de las tasas de interés podría provocar graves tensiones fiscales.

Otro factor a considerar es el del aumento de la inflación en todo el mundo en los últimos meses, por múltiples razones. Es probable que el aumento sea temporal, ya que los principales factores parecen haber sido los efectos de la reapertura en el primer semestre del año y las limitaciones temporales de la oferta. En Estados Unidos particularmente, el incremento de los precios de la energía y los alimentos impulsó la variación anual de los precios.

Los principales escenarios sobre la inflación no han cambiado con respecto al mes pasado, con las economías de la OCDE sin superar la media del 2%, pero con Estados Unidos en torno al 4%.

COVID-19

La pandemia ocasionada por el coronavirus está lejos de terminar, con algunos países presentando nuevos contagios durante las últimas semanas. Esta situación podría detener los progresos alcanzados en los procesos productivos de muchos lugares, incluidos los países desarrollados.

Los países industrializados, particularmente EE.UU. y Europa, han endurecido sus posiciones para restringir el tránsito y las actividades en sus respectivos países de personas que no estén vacunadas y que, por ende, carecen del respectivo “certificado COVID” o salvoconducto, sobre todo, de cara al nuevo periodo escolar y el retorno al trabajo luego del periodo vacacional del verano.

Mientras los países industrializados continúan con los procesos de vacunaciones masivas, gran parte de los países en desarrollo aun sin los contingentes de dosis necesarias, el mundo enfrenta el repunte de contagiados de COVID-19 a la vez que se enfrenta a la variante “Delta”, más peligrosa por su agresividad infecciosa. La variante Delta es la más resistente a los anticuerpos y la de mayor velocidad de transmisión, siendo particularmente letal para quien no haya logrado vacunarse.

Contagios y decesos a nivel mundial

Al 02 de septiembre, el número de contagiados por la COVID-19 a nivel mundial, supera los 218 millones de personas, mientras que el total de fallecidos es de 4,54 millones.

PAÍSES MÁS AFECTADOS POR LA PANDEMIA

Distribución Mundial de las Vacunas

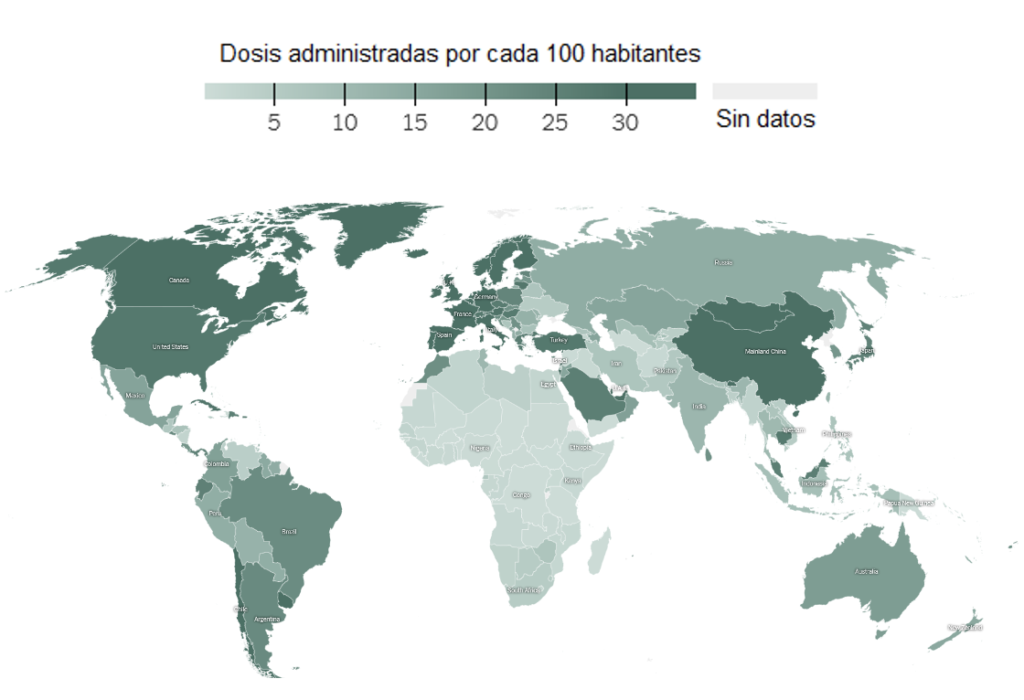

A la fecha, se han administrado más de 5,2 millones de dosis en todo el mundo, equivalentes a 67,2 dosis por cada 100 personas, representando casi el doble respecto a las cifras del mes anterior. La brecha entre los programas de vacunación entre países desarrollados y en desarrollo se mantiene, con muchos de los países más pobres aún sin siquiera la primera dosis suministrada a sus ciudadanos.

Los países de más alto desempeño en sus vacunaciones masivas son los Emiratos Árabes con 183 dosis por cada 100 habitantes (ya aplicando las segundas dosis), seguidos por Malta (158/100) y Uruguay (157/100).

En el hemisferio norte, lidera Canadá (141/100), seguido por Portugal y Bélgica, ambos con 140/100. Por su parte, la Federación Rusa, aún mantiene un relativamente bajo nivel de dosis suministradas (54/100).

África, continúa como la región con menos vacunaciones, donde destacan Marruecos (86/100), Túnez (43/100) y Zimbabwe (27/100), mientras que el muchos de los países promedian menos de 5 por cada 100 habitantes.

En Asia, luego de los Emiratos, le sigue China (143/100), Bhutan (136/100) y Arabia Saudita (104/100) y Japón (64/100). India, muy atrás (44/100), manteniendo un elevado número de contagios y sufriendo las consecuencias de la variante Delta.

En América Latina y el Caribe, luego del ya mencionado Uruguay, puntean Chile (149/100) y República Dominicana (102/100). Por su parte, los tres países más poblados de la región, Argentina (90/100), Brasil (88/100) y México (65/100) continúan vacunando, aunque a ritmos inferiores a los requeridos. Venezuela está muy atrás respecto al resto de los países con apenas 16 vacunados por cada 100 habitantes, estimándose poco más del 10% de la población vacunada.

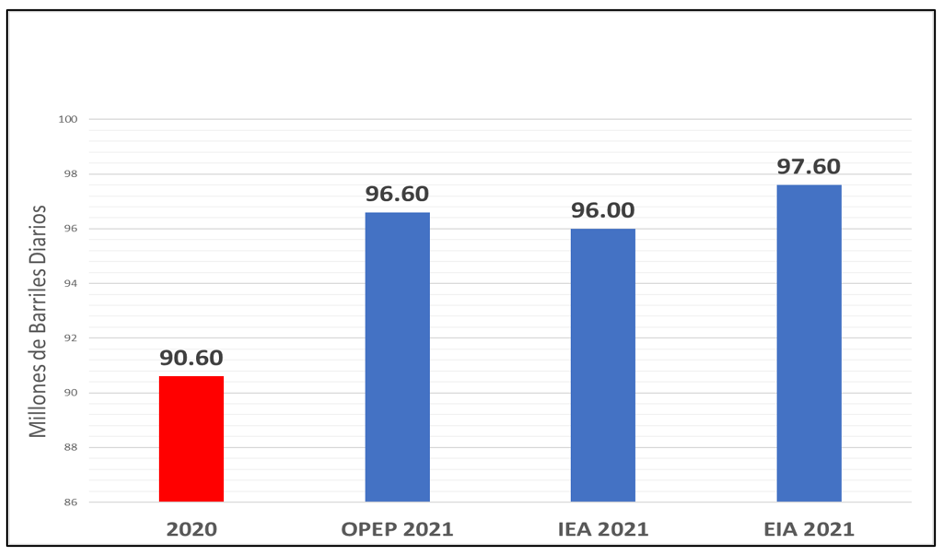

DEMANDA

De acuerdo al MOMR de agosto de 2021, el crecimiento de la demanda mundial de petróleo en 2021 se mantiene en 5,95 MMBD, sin cambios respecto a su informe del mes pasado. Se mantiene también la estimación de la demanda mundial de petróleo para el año en curso de 96,57 MMBD. Esto es así a pesar de la revisión al alza del crecimiento del PIB mundial, ya que prevén que la creciente recuperación económica tenga lugar principalmente en sectores no intensivos en consumo de petróleo.

La Agencia Internacional de Energía (IEA, por sus siglas en inglés) ajustó su pronóstico a la baja (-0.5), en 96 MMBD, mientras que la Administración de Información de Energía de los Estados Unidos (EIA), mantiene su estimación del mes anterior, de 97,6 MMBD. La previsión en el aumento anual de la demanda mundial de petróleo en 2021, tanto de la EIA como la IEA, se coloca 650 MBD por debajo de la estimación de la OPEP.

DEMANDA MUNDIAL DE PETRÓLEO

(2020 – 2021)

Todos los escenarios mantienen las premisas sobre crecimiento económico basados en los paquetes de estímulo de las principales economías y en un mayor control sobre la COVID-19, gracias a los avances en los programas de vacunación, lo que permitirá un aumento progresivo de la demanda mundial de petróleo.

Los tres organismos energéticos mantienen sus premisas sobre una mayor demanda de petróleo para el segundo semestre de 2021, impulsadas por la mayor actividad productiva de los países de la OCDE y China, apoyadas por la mayor movilidad, actividad económica y comercio, por la reducción de las restricciones a los desplazamientos.

Respecto a los países de la OCDE, se espera que la demanda de petróleo se ubique en 2,6 MMDB, alcanzando los 44,6 MMDB, 100 MBD menos que lo estimado en julio, debido a una demanda de gasolina menor de lo previsto durante el primer trimestre de 2021 y una recuperación más lenta en algunos países de Asia-Pacífico, por causa de la pandemia.

En los países no pertenecientes a la OCDE, se espera que la demanda de petróleo aumente en 3,4 MMDB (+0,1 respecto al mes pasado), hasta alcanzar los 51,9 MMDB, con Oriente Medio y África recuperándose y mejorando los pronósticos de recuperación del consumo de combustibles industriales. Lo anterior, contrarrestado por los datos de India, donde la recuperación se rezaga debido a los problemas para contener los contagios y reactivar la actividad económica.

Para 2022, se prevé que la demanda mundial de petróleo aumente en 3,3 MMBD, manteniéndose el pronóstico sin cambios respecto al mes pasado. La OPEP prevé que la demanda mundial total de petróleo supere los 100 MMBD en el segundo semestre de 2012 y alcance en promedio los 99,9 MMBD en 2022.

ESTADOS UNIDOS

Según los últimos datos mensuales disponibles en Estados Unidos para mayo, la demanda de petróleo aumentó en 3,9 MMDB interanual (+24% mayor), situándose en 20,38 MMDB y recuperándose de la caída histórica de mayo de 2020, pero aún 1,4 MMBD inferior a la de mayo de 2019. Las necesidades de gasolina (+1,9 MMBD) y queroseno de aviación (+0,7 MMBD), fueron las que más contribuyeron al aumento, respecto al mismo mes de 2020.

Según la Administración Federal de Carreteras, los kilómetros recorridos por los vehículos en EE.UU. aumentaron un 28,7% interanual en mayo de este año, tras aumentar un 54,9% interanual en abril. Por otra parte, las empresas estadounidenses Autodata (información técnica del sector automotriz) y Haver Analytics (estadísticas), informaron que las ventas al detal de vehículos ligeros se situaron en 17,2 millones de unidades, frente a los 18,8 millones de unidades de abril. Las cifras históricas mostraban unas ventas totales de 12,1 millones de unidades en mayo de 2020.

La producción industrial, un indicador adelantado de la demanda de combustible industrial, subió un 16,2% interanual en mayo tras aumentar un 17,6% interanual en abril. El indicador se mantuvo plano en mayo de 2019, según los datos de la Junta de la Reserva Federal.

La demanda de gasóleo aumentó en 300 MBD interanual en mayo de 2021, tras un aumento de 500 MBD en abril. Los datos preliminares de junio indican la continuación de la recuperación del rendimiento de los combustibles para el transporte, ya que tanto la gasolina como el queroseno de aviación aumentaron más de 1,6 MMBD interanuales en conjunto. Se prevé que el gasóleo aumente en 400 MBD interanual en junio de 2021.

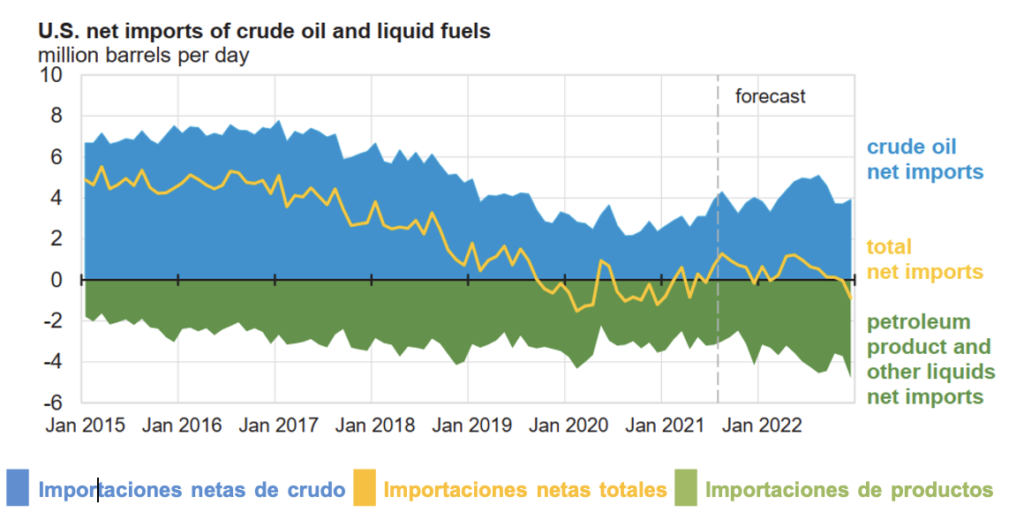

IMPORTACIONES NETAS ESTADOUNIDENSES DE PETRÓLEO CRUDO Y COMBUSTIBLES LÍQUIDOS

(MMBD, Proyección marzo 2021- diciembre 2022)

CHINA

Los datos de la demanda de petróleo de China en junio muestran un crecimiento de más de 400 MBD interanual, para alcanzar los 13,49 MMBD (+3,2%).

La gasolina y el combustible de aviación fueron los que más crecieron en mayo, con 600 MBD de variación interanual. Por su parte el GLP, también registró ganancias respetables gracias a las mayores tasas de utilización de las plantas de deshidrogenación de propano y a las menores actividades de mantenimiento.

La demanda de gasolina aumentó en torno a 500 MBD en términos interanuales, tras un incremento de alrededor de 600 MBD en términos interanuales en mayo, gracias al aumento de la circulación por carreteras, pese al descenso de las ventas de vehículos. Según la Asociación China de Automóviles de Pasajeros, las ventas de vehículos cayeron un 14,0% interanual en junio, tras un descenso de alrededor del 3,0% interanual en mayo.

La demanda de combustible para aviones también registró un aumento de 100 MBD en términos interanuales, mientras que el gasóleo descendió en torno a 300 MBD interanual en junio. La ralentización de la demanda del sector industrial y la caída del índice de procura manufacturero contribuyeron a este descenso. Dicho indicador cayó por quinto mes consecutivo a su nivel más bajo desde que empezó la pandemia, situándose en 50,1 en agosto, frente al 51,9 de marzo.

Se espera que la demanda de petróleo crezca sólidamente en 2021, impulsada principalmente por una actividad económica sostenida, liderada por los sectores de transporte, petroquímica y la industria manufacturera. Por ello, se prevé que crezca la demanda de productos demandados por estas actividades como gasolina, gasóleo, GLP y nafta.

Para 2022, se espera que la demanda de petróleo de China aumente en 500 MBD, y que la demanda total supere los niveles de 2019 según las previsiones de crecimiento económico.

INDIA

La demanda de petróleo de India aumentó marginalmente en junio, en poco más de 60 mil barriles diarios respecto a junio del 2020 (+1,5%), para ubicarse en 4,3 MMBD. Respecto a junio de 2019 la demanda disminuyó en 200 MBD debido al menor consumo de combustibles para el transporte.

El consumo de GLP y gasolina aumentó interanualmente, mientras que la demanda de jet/queroseno y fuel oil se mantuvo sin cambios. Por su parte, la demanda de gasóleo y nafta disminuyó en comparación con el mismo periodo de 2020. El GLP se vio apoyado por un aumento de la demanda de cocinas domésticas debido a las políticas de permanencia en casa por el aumento de los casos de COVID-19, mientras que la demanda de gasolina se vio apoyada por una línea de base distorsionada y un aumento de la movilidad intermensual.

Una menor actividad del sector construcción, del transporte por carretera y la caída del índice de actividad manufacturera, fueron determinantes en un menor consumo de gasóleo y diésel en junio.

La demanda de jet/queroseno continuó siendo impactada por un menor número de vuelos internacionales, reduciendo así la demanda de combustible para jets y la sustitución con GLP del queroseno en el sector residencial.

Se prevé que la actividad económica continúe recuperándose en el segundo semestre del año, si bien con mucha incertidumbre debido al particular impacto de la pandemia en el país.

En 2022, de forma similar a las expectativas del mes pasado, se prevé que la demanda de petróleo aumente en torno a los 300 MBD, y que los volúmenes totales superen los niveles anteriores a la pandemia.

ALMACENAMIENTO

Una de las señales más claras de la estabilización de los fundamentos del mercado petrolero es el drenaje de los inventarios de petróleo y productos petroleros. El drenaje de inventarios ha sido producto de una extraordinaria reducción de los suministros de petróleo de los países OPEP+ a partir de la entrada en vigencia de los recortes de producción en mayo de 2020, y a la vez es el índice de equilibrio de mercado, que ha permitido a la organización flexibilizar esta política a partir de agosto del 2020.

La tendencia del mercado sigue apuntando a drenajes de inventarios en 2021, para ubicarse por debajo de los niveles récord alcanzados en 2020 y del promedio en el período 2015-2019, superior al aumento en el almacenamiento de productos petroleros en el mismo período.

Países OCDE

De acuerdo al MOMR de la OPEP de agosto, los inventarios comerciales de crudo y productos de los países OCDE ajustaron sus datos, ubicándose en junio en 2.922 millones de barriles, 23 millones de barriles menos que en mayo, cayendo en 290 millones de barriles con respecto al mismo período de 2020 y 90,4 millones de barriles por debajo del promedio de los últimos 5 años. Los días de cobertura de los inventarios fue de 63,6 días, reduciendo 0,7 días con respecto a mayo y siendo 12,4 días más bajo que en junio de 2020.

Todos los países OCDE, presentaron caída en sus inventarios de crudo y en el almacenamiento de productos, según datos de la OPEP.

OPEP: INVENTARIOS DE CRUDO PAÍSES OCDE

(junio 2020 – junio 2021)

Del total de inventarios comerciales OECD, 1.416 millones de barriles corresponden a crudo, presentando un caída de 38 millones de barriles en relación a mayo de este año, ubicándose 168 y 96,2 millones de barriles de petróleo por debajo de mayo de 2020 y el promedio de los últimos 5 años, respectivamente.

Mientras, 1.507 millones de barriles de los inventarios comerciales corresponden a los productos petroleros, presentando un aumento de 16 millones de barriles con respecto a mayo, así como de 5,8 más alto que el promedio de los últimos 5 años, pese a presentar una baja de 120,6 millones con respecto a junio de 2020.

Por su parte, la EIA, en el STEO del pasado 10 de agosto, estimó en 2.873 millones de barriles el total de inventarios de crudo y productos petroleros en los países OCDE para el mes de junio, previendo la existencia de una disminución mensual y anual de 34,4 y 328,2 millones de barriles, respectivamente.

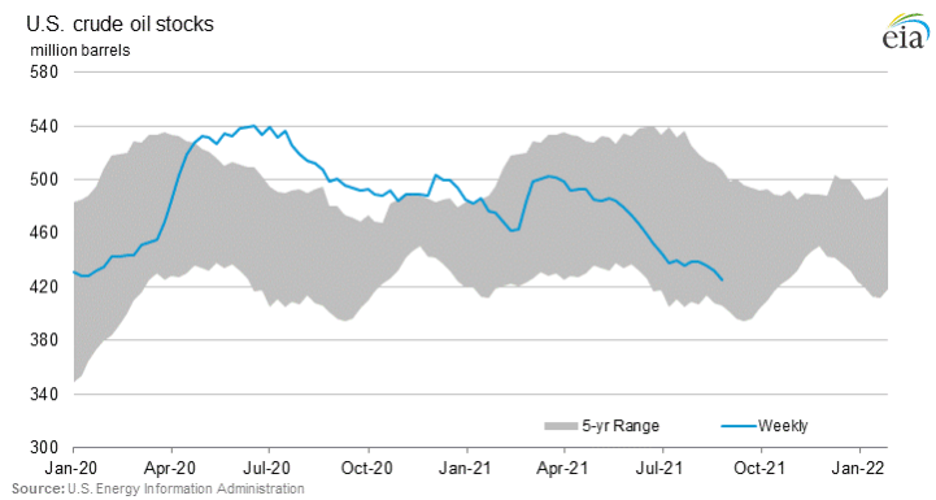

EE.UU.

Desde el 01 de julio, los inventarios comerciales[27] de crudo en EE.UU. tuvieron un drenaje de 20,08 millones de barriles, para ubicarse en 425,395 millones de barriles al 27 de agosto, con una importante aceleración en el drenaje de inventarios comerciales, según datos del reporte semanal de la EIA del primero de septiembre, presentando una disminución anual de 73 millones de barriles de crudo almacenado, 2 millones de barriles menos que la relación anual registrada en junio.

En lo que va del año 2021, los inventarios comerciales estadounidenses han caído 60,1 millones de barriles, pese a presentar un aumento de 16 millones de barriles de almacenamiento entre el 19 de febrero y el 19 de abril, producto de la tormenta de invierno que afectó las operaciones petroleras en Texas y Louisiana.

En julio de 2021, los inventarios comerciales estuvieron en 438,54 millones de barriles, bajando 6,93 millones de barriles con relación a junio y 37,34 millones con enero de este año, ubicándose 28 millones de barriles debajo del promedio de los últimos 5 años.

INVENTARIOS COMERCIALES DE CRUDO EN EE.UU.

(enero 2020 – 20 agosto 2021)

La tendencia de los inventarios de crudo en EE.UU. en 2021 sigue estimándose a la baja, ajustando la proyección para el cierre del año para quedar en 440,94 millones de barriles.

Para el 27 de agosto, los días de cobertura bajaron a 26,5 días, cuando el promedio de julio fue 27,3 días. Entre finales de febrero y el 19 de marzo de 2021, los días de cobertura estuvieron por encima de los 40 días, registrando el 12 de marzo el récord histórico de 41,8 días.

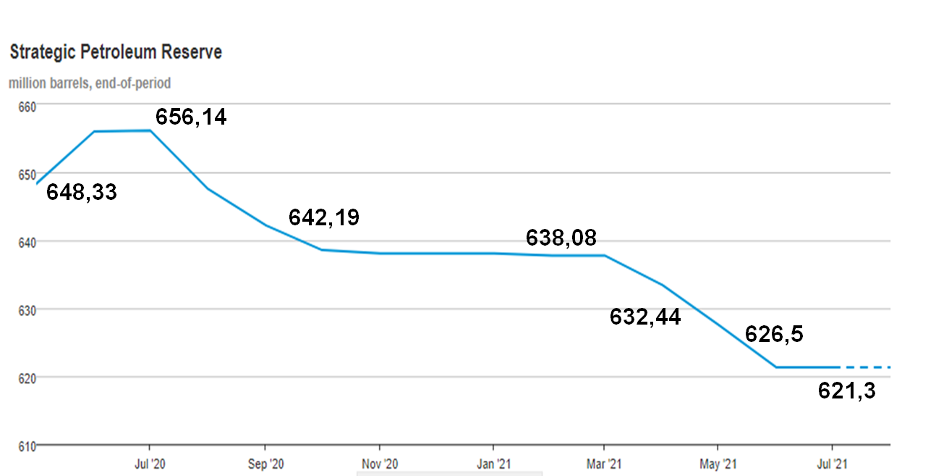

Por su parte, para el mismo 27 de agosto, las reservas estratégicas se ubican en 621,3 millones de barriles de petróleo, presentando el mismo registro desde el 02 de julio, mostrando variables por última vez el pasado 25 de junio cuando drenaron 5,2 millones de barriles en el mes.

Las reservas estratégicas presentan una caída de 28,163 millones de barriles sobre su nivel más alto en agosto de 2020, cuando el ex presidente estadounidense, Donald Trump, autorizó, en abril del año pasado, el uso de las reservas estratégicas para almacenar la producción en exceso de las operadoras norteamericanas para impedir el cierre de su producción, ante el colapso del Cushing Oklahoma, el cual, desde noviembre de 2020, ha venido drenando inventarios hasta colocarse, al 27 de agosto, en 34,501 millones de barriles, recuperando 400 MBD desde el 13 de agosto, cuando registró su volumen más bajo desde octubre de 2018.

RESERVAS ESTRATÉGICAS

DE PETRÓLEO DE EE.UU.

(mayo 2020– agosto 2021)

VENEZUELA

LA PRODUCCIÓN DE PETRÓLEO SIGUE ESTANCADA EN LOS NIVELES DE 1930.

Desde el año 2014 PDVSA, la Empresa Estatal de Hidrocarburos de Venezuela, inició un declive progresivo y sostenido en su producción de crudo.

De acuerdo a la OPEP en su Reporte Mensual (MOMR) del 12 de agosto de 2021, la producción de petróleo del país se ubicó en julio en 512 MBD, volumen comparable a la producción petrolera de Venezuela para el año de 1930. Este nivel de producción refleja una caída equivalente al 83 % en relación a su producción de 3,015 MMBD promedio en 2013.

PRODUCCIÓN DE PETRÓLEO DE LOS PAÍSES OPEP

(julio 2021)

Las decisiones y políticas que el gobierno de Nicolás Maduro asumió después de agosto de 2014, en relación a PDVSA, han colapsado en el periodo 2015-2021 a la centenaria industria petrolera de Venezuela. La colocación, como directivos y gerentes, de incondicionales políticos sin ningún tipo de conocimientos ni experiencia en los puestos de dirección de la empresa, la penetración de grupos de interés político y económico en la Junta Directiva de PDVSA, la desviación de recursos, la interrupción de los procesos de procura y contratación, la suspensión de inversiones y planes y proyectos, así como la militarización de estructura organizacional de la empresa, la persecución y encarcelamiento de sus gerentes y directivos –tanto en PDVSA como en el Ministerio de Petróleo–, fueron acciones que provocaron la actual situación de colapso de la industria.

Las sanciones económicas[28], impuestas en 2019 por los EE.UU. a PDVSA, se han convertido en la justificación, por parte del gobierno, de la situación caótica en la cual se encuentra la industria. Aunque las sanciones han afectado la comercialización y las operaciones de PDVSA desde 2019, el manejo poco profesional, arbitrario e improvisado de la industria han sido los factores de mayor impacto en el colapso de las actividades de exploración, producción y refinación. Para enero de 2019 –antes de las sanciones– la producción petrolera[29] ya se encontraba en 1,1 millones de barriles días de petróleo, una caída de 2 millones respecto a la producción del 2013 y el sistema refinador ya se encontraba a mínima carga.

Todos los procesos industriales han padecido la falta de personal técnico y profesional luego de las “purgas” y persecuciones internas, la carencia de recursos financieros, repuestos y equipos, por la desviación de los recursos presupuestarios a partir de diciembre de 2014, así como una marcada y generalizada improvisación en todas las áreas operacionales, por la ausencia de conocimiento, disciplina y capacidad de las sucesivas autoridades y militares colocadas al frente de la industria petrolera.

Actualmente, el circuito de refinación nacional de PDVSA trabaja a un 10% de su capacidad, es por ello que el país sufre una grave y aguda escasez de combustible y gas doméstico. En la ciudad capital, Caracas, el tiempo promedio para abastecer de gasolina a un vehículo oscila entre 12 a 24 horas. Mientras, en las ciudades del interior del país, este tiempo asciende entre 2 a 5 días. Igual situación ocurre con la producción de combustible para vehículos de carga y transporte público, así como de gas doméstico.

Mientras esta situación la sufren directamente los ciudadanos en su dia a dia, en las áreas operacionales continúa el desmantelamiento de la infraestructura de producción de PDVSA, ahora abandonada a su suerte en manos de los “chatarreros” que desmantelan y venden toda la infraestructura de producción como si se tratara de una plaga, actuando con el visto bueno o la indiferencia de las autoridades de la propia empresa y de las fuerzas militares responsables de la custodia de estos activos estratégicos para el país.

Taladros, plataformas, equipos, tuberías, gabarras, todo tipo de infraestructura de la industria petrolera, está siendo desmantelada y “chatarreada” para ser vendida en el exterior por estar compuestos de aceros especiales de alta calidad. Es el nuevo negocio “la exportación de chatarra”[30]. Este desmantelamiento sistemático de la infraestructura tiene sus consecuencias operacionales en PDVSA, no solo porque se le resta capacidad operativa, sino porque los sistemas quedan sin sus mecanismos de protección o soporte.

El pasado 30 de agosto, trabajadores denunciaron el colapso del mechurrio producción del Complejo San Joaquín[31], este mechurrio –indispensable par la producción de gas en el oriente del país– era el mechurrio de su tipo más alto del país con tensores y apoyos metálicos para garantizar su sostenimiento. Sucedio que, luego de más de 20 años de operación ininterrumpida, los “chatarreros” desmantelaron los soportes del mechurrio, por lo que, ante las lluvias que son frecuentes en la zona, el sistema colapsó y se derrumbó. Lo cual, no solo es un daño a las capacidades productivas de PDVSA, sino que evidencia, la ausencia de vigilancia y protección, así como falta de supervisión y mantenimiento efectivos de nuestras instalaciones petroleras.

PDVSA es una empresa actualmente diezmada, desmantelada. El nivel de destrucción va más allá de su infraestructura operacional.

A lo interno de la empresa se vive un proceso de desmoralización y desmejora tremenda de las condiciones de trabajo de su personal. No solo les fueron arrebatadas sus conquistas laborales de años, durante la nefasta gestión militar del general Manuel Quevedo, Fondos de Pensionados, seguros médicos y beneficios, sino que los salarios de su personal se ubican en un rango entre los 4-20 dólares mensuales. El empobrecimiento, persecución y miedo, ha provocado, desde el 2017, la salida de más de 30 mil trabajadores calificados de la empresa.

Por otra parte, desde el punto de vista de los sistemas de gestión y control de la empresa, el retroceso ha sido enorme y la empresa resulta inoperante y vulnerable a cualquier tipo de ilícitos. Toda la normativa y procedimientos internos de procura y contratación, incluyendo los diversos comités e instancias de control, fueron desactivados. Ninguno de los sistemas de control administrativo y su sistema de gestión (Sistema SAP) se encuentran funcionando. Estos sistemas fueron sustituidos por Grupos de Whatsapp y, en los mejores casos, por Hojas de Cálculo.

Ante la inmensa tragedia de la industria petrolera de Venezuela, el gobierno carece de la voluntad política e intención de recuperarla.

La última junta interventora sobre PDVSA, la denominada Comisión ARA, solo ha centrado su accionar en la privatización y entrega de activos de la empresa y de las actividades esenciales de la industria a operadores y agentes privados.

En abierta violacion de las leyes, mecanismos de control de gestión administrativa y ausencia de rendición de cuentas el gobierno sigue vendiendo y cediendo activos de PDVSA, amparados en el “secreto” y la impunidad de sus autoridades.

Sigue el remate de activos de PDVSA

La última operación de entrega de activos de la empresa -valorados en los Estados Financieros[32] del 2013 de PDVSA en 231 mil millones de dólares- se produjo con la “venta” del 49% de la participación de PDVSA en la Refinería Dominicana “Refidomsa”, anunciada[33] por las autoridades de dichos país el pasado 19 de agosto.

Sin embargo, la operación se produjo por un “canje” de Bonos de deuda de PDVSA a favor de PATSA LTD, una empresa privada -propiedad del grupo Grupo Rizek, un operador financiero- quien se hizo dueño de la participación de PDVSA -valorada 135 millones de dólares en el 2010- por un valor de 88 millones de dólares.

Es decir, PDVSA cedió al Grupo RizeK el 49% de su participación en Refidomsa con un descuento de 47 millones de dólares, equivalentes al 35% de su valor; además, pagaderos en Bonos de la propia PDVSA.

Sin embargo, ninguna autoridad, ni de la empresa ni del gobierno, rinden cuentas o explican los detalles y pormenores de este tipo de operaciones, obviando todos los mecanismos de control establecidos en nuestras leyes.

Ya la República Dominicana se había visto favorecida de operaciones financieras con masivos descuentos a su favor cuando, en el 2015, el gobierno de Maduro ofreció un “descuento”[34] del 52% de la deuda de República Dominicana con PDVSA por el acuerdo PETROCARIBE. De la deuda de 4.000 millones de dólares, República Dominicana solo pagó 1.990 millones de dólares a Venezuela, saldando la deuda total, con una “rebaja” de 2.000 millones de dólares.

No es la primera vez que el gobierno dispone de activos de PDVSA y la República al margen de los mecanismos de control y rendición de cuentas establecidos por la Ley.

Igual sucedió en diciembre de 2017, cuando PDVSA cedió[35] el 49% de su participación en la Refinería Cienfuegos, en Cuba, a Cupet, alegando “compensación de deuda con Cuba” -argumento poco creíble, después que el país hubo enviado 100 MBD de petróleo a Cuba durante 10 años-, y en mayo de 2020, cuando PDVSA cedió su mayoría accionaria[36] en la refinería Nynas de Suecia a operadores privados con intereses en Venezuela.

Ninguna autoridad ha explicado, ni informado nada de estas operaciones secretas con los activos de todos los venezolanos.

Siguen saliendo del país las empresas petroleras internacionales.

En medio de este ambiente de opacidad y caos que impera en la industria petrolera venezolana, los antiguos socios internacionales de PDVSA, quienes constituyeron empresas mixtas en el marco de nuestra Ley Orgánica de Hidrocarburos, siguen abandonando el país.

El pasado 29 de agosto, INPEX, empresa de petróleo y gas del Japón, anunció[37] que cesaba sus operaciones de producción de gas en el país y vendía sus activos a una empresa desconocida de “capital nacional”, conformada por abogados.

La salida de IMPEX, se suma a la salida[38] de los gigantes Europeos Total de Francia y Equinor de Noruega, socios de PDVSA en la Empresa Mixta PETROCEDEÑO, el mejor Proyecto de la Faja Petrolífera del Orinoco. Las empresas europeas, ante la imposibilidad de trabajar seguir un Plan de recuperación de la producción en la Empresa Mixta, prefirieron declarar como pérdida sus activos en el país, cediendolos a PDVSA y abandonando las operaciones en el país.

Decisiones desesperadas y extraordinarias de grandes empresas internacionales de petróleo tomadas para no seguir acumulando pérdidas, ni seguir sujetos a los caprichos e improvisaciones de las autoridades venezolanas. Muy mala señal, pero un claro ejemplo del caos y la falta de credibilidad del gobierno.

Referencias Bibliográficas

- [1] Comunicado de prensa, “20th OPEC and non-OPEC Ministerial Meeting concludes, OPEP, primero de septiembre 2021.

- [2] “Oil Market Report”, Agencia Internacional de Energía (IEA), 12 agosto 2021.

- [3] «Short-Term Energy Ooutlook Data Browser», Administración de Información Energética de EE.UU. (EIA), 10 agosto 2021.

- [4] Hassan Balfakeih, “Monthly Oil Market Report August 2021”, OPEP, 15 agosto 2021.

- [5] Sala de Prensa, “OPEC+ should reconsider output increase: Kuwaiti oil minister”, Arab News, 29 agosto 2021.

- [6] Héctor Usla, “Pemex pierde 25% de su producción petrolera por explosión en plataforma”, El Financiero, 24 agosto 2021.

- [7] Nota de Prensa, “BSEE Monitors Gulf of Mexico Oil and Gas Activities in Response to Hurricane Ida”, Oficina de Seguridad y Cumplimiento Ambiental (BSEE), primero de septiembre 2021.

- [8] Nota de Prensa, “Purchasing Managers Index for August 2021”, Oficina Nacional de Estadísticas de China, primero de septiembre 2021.

- [9] Nota de prensa, “Consumer Price Index Summary”, Oficina de Estadísticas Laborales de EE.UU., 11 agosto 2021.

- [10] Lauren Masterson, “Ida may cut US Gulf coke, coal supply for weeks”, Argus Media, primero de septiembre 2021.

- [11] Nota de Prensa, “15th OPEC and non-OPEC Ministerial Meeting concludes”, OPEP, primero de abril 2021.

- [12] Nota de Prensa, “19th OPEC and non-OPEC Ministerial Meeting concludes”, OPEP, 18 julio 2021.

- [13] “STATISTICS”, Ministerio de Energía de la Federación Rusa, primero de agosto 2021.

- [14] «Weekly Supply Estimates», Administración de Información Energética de EE.UU. (EIA), primero de septiembre 2021.

- [15] «North America Rig Count”, Baker Hughes, 27 agosto 2021.

- [16] Resolución 2231 (2015), Consejo de Seguridad de la ONU, 20 julio 2015.

- [17] Nota de Prensa, «Irán y Rusia, decididos a desarrollar su cooperación bilateral», Agencia de Noticias de Irán (IRNA), 27 agosto 2021.

- [18] Nota de prensa, “«Irán y Rusia examinan la reanudación de las negociaciones en Viena sobre el acuerdo nuclear»”, Agencia de Noticias de Irán IRNA, 17 agosto 2021.

- [19] Ned Price, «Department Press Briefing – August 5, 2021», Departamento de Estado de EE.UU., 05 agosto 2021.

- [20] Nota de prensa, “Consumer Price Index Summary”, Oficina de Estadísticas Laborales de EE.UU., 11 agosto 2021.

- [21] Jake Sullivan, “Statement by National Security Advisor Jake Sullivan on the Need for Reliable and Stable Global Energy Markets”, La Casa Blanca, 11 agosto 2021.

- [22] “DOE Announces Notice of Sale of Crude Oil from the Strategic Petroleum Reserve”, Departamento de Energía de EE.UU., 23 agosto 2021.

- [23] “Bipartisan Budget Act of 2015”, Congreso de los EE.UU., 02 noviembre 2015.

- [24] Bipartisan Budget Act of 2018”, Congreso de los EE.UU., 09 febrero 2018.

- [25] Comunicado de Prensa, “ARPA State Fiscal Recovery Fund Allocations”, Conferencia Nacional de Legislaturas Estatales NCSL, 26 agosto 2021.

- [26] Nota de Prensa, “La economía de la Eurozona crece un 2% en el segundo trimestre y deja atrás la recesión”, Deutsche Welle DW, 17 agosto 2021.

- [27] “Weekly Stocks”, Administración de Información Energética de EE.UU. (EIA), primero septiembre 2021.

- [28] Registro Federal de Documentos Presidenciales, “Executive Order 13857: Taking Additional Steps To Address the National Emergency With Respect to Venezuela”, The Department of the Treasury, 30 de enero 2019.

- [29] Mohammad Ali Danesh, “Monthly Oil Market Report February 2019”, OPEP, 12 febrero 2019.

- [30] “Decreto N° 3.415, mediante el cual se autoriza a la empresa Pdvsa Industrial, S.A., para la comercialización nacional y exportación de chatarra ferrosa, proveniente de Petróleos de Venezuela, S.A. (PDVSA). y sus filiales y empresas mixtas”, Pandectas Digital, 10 mayo 2018.

- [31] Giovanna Pellicani, “Se cayó el más alto mechurrio de Pdvsa”, El Pitazo, primero de septiembre 2021.

- [32] Dirección Ejecutiva de Presupuesto y Control y la Gerencia Corporativa de Asuntos Públicos, “Informe de Gestión Anual 2013”, PDVSA, enero 2014.

- [33] Comunicado de Prensa, “Gobierno dominicano adquiere el control del 100 % de las acciones de la REFIDOMSA”, Gobierno de República Dominicana, 19 agosto 2020.

- [34] Redacción, “Venezuela condona a República Dominicana 52% de su deuda petrolera”, BBC Mundo, 30 de enero 2015.

- [35] Redacción, “La refinería de Cienfuegos pasa a ser propiedad de Cuba”, NotiAmérica, 15 diciembre 2017.

- [36] Equipo de Prensa, “Refinador sueco Nynas dice que PDVSA ya no tiene mayoría accionaria en la empresa”, Reuters, 12 mayo 2020.

- [37] Redacción, “Sigue éxodo de socios extranjeros: empresa venezolana compra participaciones de japonesa Inpex en proyectos con Pdvsa”, Banca y Negocios, 29 agosto 2021.

- [38] Redacción, “Equinor y Total salen de proyecto petrolero en Venezuela, mencionan impacto de emisiones”, Reuters, 29 julio 2021.