A continuación, presentamos los elementos fundamentales de la situación del mercado petrolero internacional y Venezuela, contenidos en el Boletín Petrolero N°55. En este artículo se incluyen los aspectos relacionados solo con el petróleo por el impacto que tiene en nuestro país. No se incluye el tema de la guerra del gas en Europa y otras consideraciones sobre la economía y la demanda mundial de petróleo.

La versión completa del Boletín Petrolero N° 55, está a disposición en mi blog https://www.rafaelramirez.net/, para la revisión y discusión dado la importancia y el impacto que tiene sobre nuestro país el contexto actual el mercado petrolero y, sobre todo, la geopolítica del petróleo.

LA UE BLOQUEA EL PETRÓLEO RUSO

El 30 de mayo, la Unión Europea decidió el sexto paquete de sanciones a Rusia que incluye el bloqueo del petróleo ruso a Europa, afectando el suministro de 4,1 millones de barriles día, entre petróleo y productos de petróleo.

Esta decisión que fue antecedida de una fuerte presión política tanto de los EEUU, como de países europeos que han insistido, desde el inicio del conflicto, en el bloqueo a los suministros tanto de petróleo como de gas ruso; presiones habían sido contenidas sucesivamente por otros países europeos por el claro impacto que tendrían sobre sus economías.

La medida afecta directamente el suministro de petróleo y productos rusos a Europa por vía marítima (2,8 MMBD), excluyendo temporalmente los volúmenes de petróleo transportados vía oleoductos (1,3 MMBD) por la fuerte oposición de Hungría y otros países que no tienen acceso al mar; sin embargo, la UE espera que el mismo alcance a finales del año el 90% de los suministros actuales.

La decisión de bloquear el suministro de petróleo ruso a Europa, el segundo mayor exportador de petróleo del mundo, se reflejó de inmediato en los precios del petróleo que el 30 de mayo se cotizó al alza, el Brent abrió en 123,82 dólares el barril, mientras y el WTI lo hizo en 118,85 dólares el barril.

Los precios del petróleo se han venido recuperando desde mediados del año 2021, por la intervención de la OPEP+ en el mercado, cotizando por encima de los 80 dólares el barril a inicios de este año. Desde el inicio de la guerra en Ucrania, los precios del petróleo se han mantenido por encima de los 100 dólares el barril, moviéndose ahora en una banda entre 110-120 dólares el barril.

El alza de los precios del petróleo, ha impulsado la inflación de las grandes economías industrializadas, alcanzando niveles superiores al 8% en EEUU y Europa y alcanzando el 9% en UK, situación que ha provocado un retroceso de 0,8 puntos en la economía mundial, aunque la demanda de petróleo aún se mantiene estimada en 100 millones de barriles día para el año, a niveles históricos.

La recuperación de los precios del petróleo, desde mediados del 2021, hasta los momentos actuales por encima de los 110 dólares el barril, ha permitido a los países y empresas petroleras recuperar las fuertes pérdidas ocasionadas por el colapso del mercado petrolero del 2020 como consecuencia de la COVID-19.

La OPEP+ y la oferta de petróleo

La producción mundial de petróleo en abril de 2022 se ubica en 84,6 MMBD, una caída de 1,6 MMBD respecto a la producción de petróleo del mes de marzo, fundamentalmente como consecuencia de factores geopolíticos que han afectado la producción de Rusia (930 MBD), Libia (160 MBD) y la de Kazajistán (150 MBD).

De la producción mundial de petróleo, 41,6 MMBD (el 49,2%) corresponden a la producción de los países de la OPEP+ de allí la fuerte presión de las economías industrializadas sobre el grupo –y sobre la OPEP en particular– para aumentar la oferta mundial de petróleo.

En su 29° Reunión Ministerial del 02 de junio, la OPEP+, decidió aumentar sus exportaciones de petróleo para julio y agosto en 216 MBD, para ubicarse en 648 MBD. En septiembre ya habrá culminado el recorte de producción del grupo.

Con esta decisión, la OPEP+ aumenta su producción a instancias de las monarquías del Golfo Pérsico previendo una caída de la producción de Rusia y cediendo a las presiones políticas, por parte de EE.UU. y la UE, para aumentar su producción.

Sin embargo –con la excepción de Arabia Saudita y los EAU– los países del grupo, sobre todo los africanos (Nigeria, Angola y Libia), Venezuela, e Irán, y ahora Rusia, han presentado graves problemas con sus niveles de producción, por lo que la OPEP+ se ha mantenido, en los últimos 9 meses, por debajo de las cuotas acordadas.

Para el mes de abril la OPEP+, reporta una caída de 800 mil barriles día (MBD) de su oferta de petróleo, fundamentalmente por la caída de producción de Rusia, Libia y Kazajistán.

El pasado 12 de mayo, tanto la OPEP, como la Agencia Internacional de Energía (AIE), publicaron datos donde se indica que la producción de petróleo de Rusia, registró una caída de 900 mil barriles día (MBD) un 9% de su producción, la cual se había mantenido sin variaciones, 10 millones de barriles día (MMBD) de petróleo, hasta el mes de marzo.

PRODUCCIÓN DE PETRÓLEO DE RUSIA

(enero 2020- abril 2022)

Aunque las autoridades rusas, por intermedio del viceprimer ministro ruso y ministro de Energía y Gas, Alexander Novak, han informado que los niveles de producción durante el mes de mayo se han recuperado, es la primera vez que los efectos de las sanciones sobre el gigante petrolero se reflejan de una manera concreta.

En el último Reporte de Monitoreo de Mercado de la OPEP del mes de mayo, la Organización prevé, en sus estimaciones de producción de petróleo para el 2022, que la producción de Rusia caiga 360 MMBD y promedie 9,6 MMBD para el año, son datos estimados que la Organización considera están sujetos a “una gran incertidumbre”.

Dada la situación de crispación y propaganda política, las informaciones y estimaciones respecto a la realidad de la producción petrolera de Rusia se han convertido en un asunto clave para la guerra y la economía, por la posibilidad que tenga Rusia de sostenerse su desempeño militar y petrolero en medio de las fuertes sanciones impuestas por EEUU y UE.

Por ello, las estimaciones que se hacen al respecto deben ser observadas con prudencia y verificadas con fuentes independientes; todo lo cual, agrega un importante factor de incertidumbre al mercado.

Por su parte, la producción de petróleo de los EE.UU. sigue en aumento, manteniéndose como el mayor productor del mundo. El último reporte semanal de la EIA, del 02 de junio, ubica la producción estadounidense en 11,9 MMBD desde el 09 de mayo, mostrando un aumento de 300 MBD con respecto a marzo y abril y de 600 MBD con respecto al inicio del año.

Este aumento de 600 MBD en 6 meses, es producto del inmenso poderío económico e industrial de los EEUU y de la capacidad de sus empresas operadoras y productores independientes, sobre todo los productores de “Shale Oil” o petróleo de Esquistos, que han sabido aprovechar la coyuntura geopolítica y los altos precios para recuperar sus capacidades productivas.

La administración de Biden ha postergado o colocado en segundo plano su propuesta ambientalista, el “Green Deal”, para estimular la producción de petróleo y gas norteamericano, priorizando sus objetivos económicos y geopolíticos en Europa y su confrontación con Rusia.

Sin embargo, la producción mundial de petróleo no es suficiente para satisfacer la demanda que se mantiene en torno a los 100 millones de barriles día, lo cual ha mantenido presión sobre los precios, presión que se ha incrementado por el “premium” por la guerra en Ucrania.

Por ello, los EE.UU. así como los países agrupados en la AIE y China han tratado de aumentar artificialmente la oferta de crudo con liberaciones masivas de petróleo de las Reservas Estratégicas (SPR), con el objetivo de reducir el impacto de la situación geopolítica sobre el precio para proteger sus propias economías del impacto inflacionario de la energía.

A la fecha, la administración Biden ha anunciado la liberación de 273 millones de barriles de petróleo al mercado, mientras que otros países consumidores agrupados en la AIE han anunciado la liberación de 60 millones de barriles de petróleo de sus propias reservas.

Sin embargo, nada de esto ha sido suficiente, el precio sigue subiendo. Los factores geopolíticos amenazan con romper el equilibrio del mercado petrolero alcanzado durante todo el 2021-2020 gracias a la intervención de la OPEP+, erosionando el equilibrio entre la oferta y la demanda del mercado petrolero.

El mercado percibe que la oferta de petróleo está mermando, tanto por razones políticas como económicas, y que no existen capacidades excedentarias ni para sustituir el petróleo ruso, ni para satisfacer la demanda actual y las proyecciones hacia fin del año.

Desde inicios de año, tras la recuperación económica post-COVID existe una demanda insatisfecha, que ha presionado los precios al alza desde mediados del 2021, no solo del petróleo, sino del gas y el carbón. Las energías fósiles, que aún representan el 83% de la matriz energética mundial, constituyen el factor estratégico más importante para la economía del mundo.

Al bloqueo de la UE al petróleo ruso (4,1 MMBD), se suma el bloqueo impuesto por los EE.UU. (560 MBD) y las sanciones que pesan sobre Irán (1,6 MMBD) lo cual suma una restricción al mercado de 6 millones de barriles día de petróleo, en lo que pareciera ser un proceso acelerado de “des-globalización” del mercado petrolero, un fenómeno que va a contravía del desarrollo del capitalismo mundial y que propiciará el fortalecimiento de otros bloques económicos, en un proceso de agresiva competencia y confrontación que coloca al mundo siempre al borde de cruentos conflictos.

Es evidente que el petróleo continuará ocupando un rol protagónico en este nuevo orden geopolítico internacional, elemento que obliga a los países productores de petróleo como Venezuela, a conquistar la Plena Soberanía en el manejo del petróleo, recurso natural estratégico para el mundo.

VENEZUELA

En el marco de esta compleja situación del mercado petrolero, Venezuela, país miembro fundador de la OPEP y que hasta 2014, tenía un liderazgo político indiscutible en la Organización, con un peso específico en el mercado por su producción de 3 millones de barriles día, hoy día no tiene ninguna influencia en el seno de la Organización, ni en el mercado petrolero internacional.

Los graves problemas políticos del país y el colapso de la producción desde el 2014, además del aislamiento político internacional, dejan a Venezuela al margen de cualquier rol en el complejo marco de la geopolítica petrolera actual.

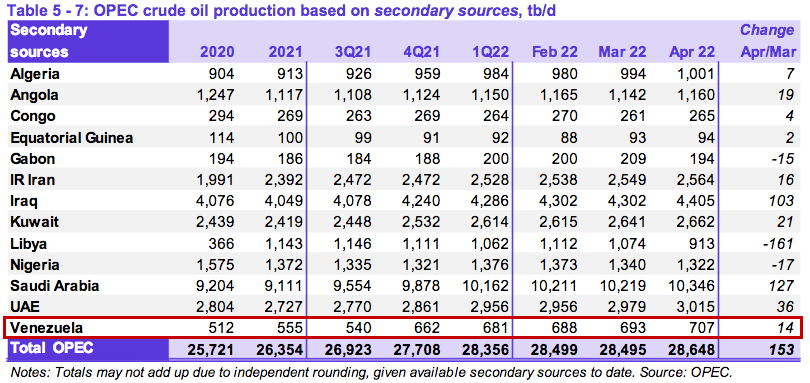

Producción petrolera estancada.

El Reporte de Mercado de la OPEP, del pasado 12 de mayo, ubicó la producción de petróleo de Venezuela en 707 mil barriles diarios para el mes de abril, lo que indica el estancamiento de la producción del país en torno a los mismos niveles de 2019, es decir un 77% por debajo de los niveles de producción de 3,015 millones de barriles día de petróleo del 2013.

PRODUCCIÓN PETROLERA DE VENEZUELA / OPEP

(abril 2022)

El reporte de la OPEP, refleja los niveles de producción de los países, verificados por las agencias especializadas, de las cuales ya fue excluida la Agencia Internacional de Energía (AIE), por tener un importante sesgo político; lo cual, para el caso de Venezuela, se convierte –dada la ausencia de mecanismos de fiscalización de petróleo o información verificable en el país– en la única fuente para hacer seguimiento a la producción de petróleo.

Es decir, que la mejor información disponible, de las fuentes especializadas del mercado petrolero internacional utilizados por la OPEP, desmienten los anuncios hechos, tanto por el Ministro de Petróleo Tareck el-Aissami como del propio maduro, asegurando que la producción del país se ubica por encima de un millón de barriles día de petróleo y que alcanzará la cifra de dos millones de barriles día antes que culmine este año, según ellos, “una recuperación extraordinaria”.

Los números e información de la OPEP y las agencias internacionales disponibles indican que las informaciones y proyecciones emitidas por el gobierno son falsas, solo propaganda. La realidad es que la industria petrolera venezolana atraviesa la peor crisis de su historia de 100 años.

Los niveles de producción actuales de 707 MBD, incluyen los volúmenes de diluyentes y crudos suministrados por Irán a Venezuela, los cuales se venden mezclados con el crudo venezolano; así como los volúmenes de agua que no son separados por los problemas que presenta la infraestructura de tratamiento y acondicionamiento de crudos, lo cual ha dado lugar a reclamos y devoluciones de cargamentos de petróleo del país.

Así, los niveles reales de producción de petróleo están enmascarados al ser mezclados con el crudo iraní, lo que demuestra la incapacidad del gobierno de incrementar la producción de petróleo y el colapso de la industria petrolera ocurrida entre 2015-2022, donde la producción petrolera del país ha caído 2,308 millones de barriles día respecto a la producción promedio de 2013.

Los niveles actuales de producción de petróleo, son equivalentes a los niveles de producción del país en el año 1930, esto a pesar de que Venezuela tiene las mayores reservas del mundo, certificadas en 2007 y que se ubican en 316 mil millones de barriles de petróleo.

El colapso petrolero como consecuencia del desmontaje de la política de Plena Soberanía Petrolera

El pasado sábado 14 de mayo, se realizó el 1er Encuentro del País Posible, con la temática petrolera: , donde se hizo una extensa exposición de los aspectos fundamentales de la Política de Plena Soberanía Petrolera vigente en el periodo 2004-2014, durante el gobierno del Presidente Chávez, que permitió conducir a PDVSA y toda la industria petrolera de manera exitosa durante el periodo, una vez restablecidas nuestras plenas capacidades afectadas severamente por el Sabotaje Petrolero que sufrió la industria entre 2002-2003.

PRODUCCIÓN PETROLERA VENEZUELA

(1999-2014)

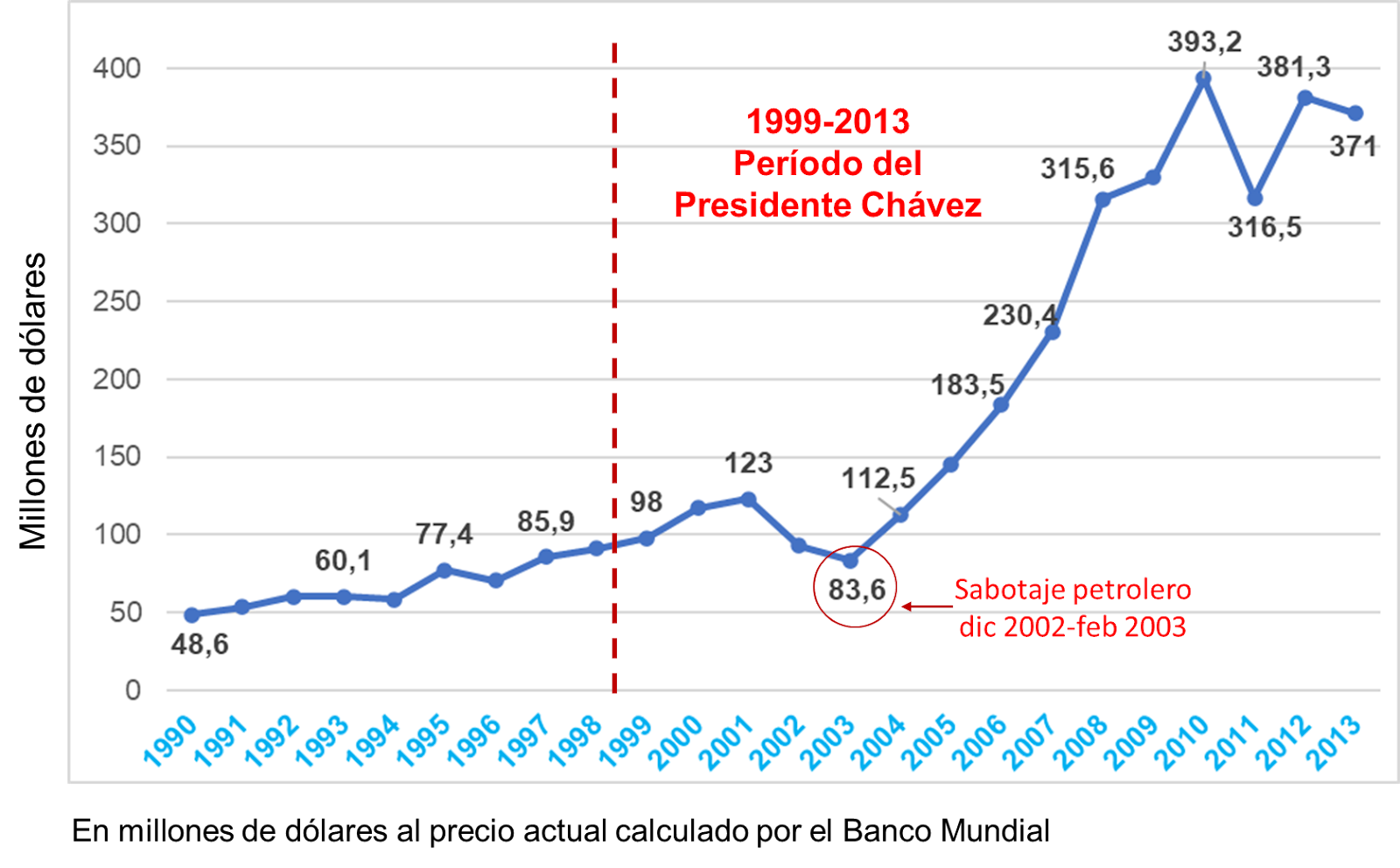

La recuperación y estabilidad de las capacidades de producción de PDVSA, así como una política petrolera de defensa del precio y maximización del ingreso fiscal petrolero, pilares fundamentales de la Política de Plena Soberanía Petrolera del periodo 2004-2014, se reflejó positivamente en el país, con el ingreso de 700 mil millones de dólares producto de las exportaciones petroleras en el periodo y 450 mil millones de dólares de aportes al fisco, lo cual se tradujo en un periodo innegable de crecimiento económico y justa distribución del ingreso petrolero en Venezuela.

PIB VENEZUELA

(1990-2013)

{kind=link}

El restablecimiento del régimen fiscal petrolero y la distribución popular y revolucionaria de la renta petrolera, a través de los Fondos para el Desarrollo Social e inversiones productivas como el FONDEN y Fondo Chino, permitieron sostener las Misiones y grandes Misiones Sociales, así como grandes proyectos de desarrollo nacional, lo que se reflejó en la superación de los graves problemas sociales de desigualdad y exclusión que mantienen a la población en niveles de pobreza que fueron abatidos en el periodo (2004-2014) y el sostener el desarrollo humano, del “Vivir Bien” de la población.

POBREZA EXTREMA ÍNDICE DESARROLLO

(1998-2014) HUMANO (1980-2013)

Sin embargo, el gobierno de maduro renunció a esta política y, en el marco del conjunto de medidas económicas de “liberalización de la economía” y políticas de choque implementadas a partir de 2018, ha optado por entregar el manejo del sector más estratégico del país a los agentes privados y las transnacionales, entregando así la soberanía sobre el manejo del petróleo y convirtiendo a PDVSA, nuestra empresa nacional, llamada a ser en la Constitución y la LOH, la operadora de nuestro petróleo, en una simple “agencia” administradora de contratos.

EL FRACASO DE LA NUEVA “APERTURA PETROLERA”

A finales de 2017, a la par que arreciaba la violencia y la persecución política en el seno de PDVSA y se militariza el sector, el gobierno decide cambiar la Política de Plena Soberanía Petrolera vigente durante el gobierno del presidente Chavez, para reeditar los aspectos fundamentales de la “Apertura Petrolera” de los años ‘90 que provocó el colapso económico, político y social del país a finales de esa década.

Una actuación ilegal, carente de base jurídica

A partir de entonces, el gobierno ha lanzado una “Nueva Apertura Petrolera” valiéndose de Decretos, Sentencias y leyes inconstitucionales para derogar de manera ilegal –”de facto”– el marco jurídico de los hidrocarburos vigente hasta el 2017.

A partir de la promulgación de la llamada “ley Anti-bloqueo” el gobierno se ha reservado la facultad de “desaplicar” la Ley Orgánica de Hidrocarburos (LOH) y otras leyes, así como los artículos de la Constitución que limiten o regulen sus planes. Una facultad que se ha abrogado el gobierno de manera absolutamente inconstitucional y por ende nula de toda nulidad.

Los mejores campos petroleros del país, que fueron operados con éxito por PDVSA entre 2004-2014, han sido cedidos de manera ilegal a operadores privados a través de la figura de “Contratos de Servicios”, una figura que pretende evadir la figura de Empresas Mixtas contempladas en la la Ley Orgánica de Hidrocarburos del país.

Por otra parte, en la Faja Petrolífera del Orinoco –donde se concentran las reservas de petróleo más grandes del mundo–, el gobierno ha cedido participación y el control de PDVSA a los socios minoritarios transnacionales en las Empresas Mixtas más importantes del país, contraviniendo, tanto la Ley Orgánica de Hidrocarburos (LOH), como el Decreto 5.200 de Nacionalización de la Faja Petrolífera del Orinoco (FPO) del 2007.

El gobierno ha entregado el control de las operaciones petroleras, tanto en áreas tradicionales del occidente y el oriente del país, como en las grandes Empresas Mixtas de la Faja Petrolífera del Orinoco.

Todas estas son acciones ilegales y lesivas al interés nacional, son contratos nulos de toda nulidad, negocios “secretos” de un gobierno que, además, tiene severos problemas de legitimidad.

Ninguna de las figuras que ha creado el gobierno para “gestionar” la industria han dado los resultados anunciados, una y otra vez, por el gobierno respecto al incremento de producción de petróleo. La “Nueva Apertura Petrolera” del madurismo ha sido un estruendoso fracaso.

La radiografía de un fracaso (2014-2022)

A partir del 2015 la producción promedio de petróleo del país ha caído de manera sostenida y las capacidades de PDVSA han sido prácticamente desmanteladas, lo que se suma la persecución política interna y el deterioro de las condiciones laborales, económicas y sociales de los trabajadores que –junto a la militarización del sector– han provocado la salida de 30 mil trabajadores especializados de PDVSA y del país.

La producción de petróleo del país se encuentra estancada por debajo de 700 mil barriles día desde el año 2019 y el país sufre una escasez crónica de combustibles para su mercado interno.

PRODUCCIÓN PROMEDIO DE PETRÓLEO EN VENEZUELA

(2013-2021)

Colapso en todas las áreas operativas

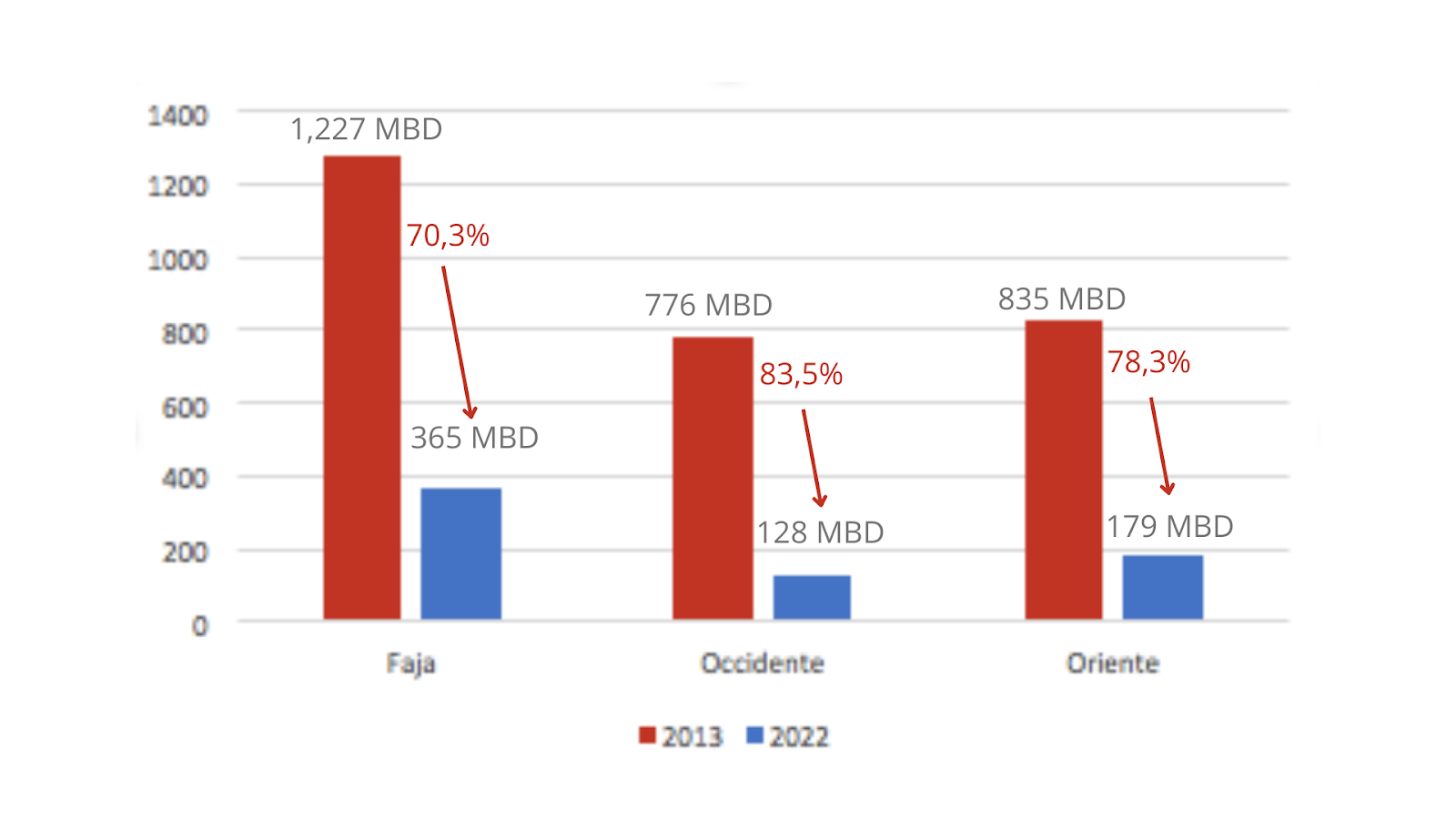

Todas las áreas de producción de petróleo y gas del país han colapsado en el periodo entre 2015-2022, la caída de 2 millones 300 mil de barriles de petróleo al día del periodo, se ha reflejado en todas las áreas operativas del país, con mayor énfasis en las áreas más antiguas, con campos y yacimientos maduros, centenarios, donde la falta de trabajos de subsuelo ha provocado un daño tremendo.

En el occidente del país, tanto en el Lago de Maracaibo, como en la Costa Oriental y el Sur del Lago, la producción ha colapsado de manera dramática, cayendo de 776 MBD en el 2013 a 128 MBD en abril de este año. Una caída del 84%.

En el oriente del país, incluyendo el norte de Monagas, la producción ha caído desde 825 MBD en 2013 hasta 179 MBD en abril de este año. Una caída del 78%.

En la Faja Petrolífera del Orinoco, donde se concentran las mayores reservas del país y las Empresas Mixtas más importantes, la producción ha caído de 1,274 millones de barriles día en 2013 a 365 MBD en abril de este año. Una caída del 71%.

Del total de producción del país, solo 40 MBD, es decir el 5%, corresponden a la producción de los llamados “Contratos de Servicios Petroleros”.

PRODUCCIÓN PETROLERA POR ÁREAS OPERATIVAS

(2013-2021)

A la caída de la producción de petróleo se suma la caída de la producción de gas y el colapso del sistema de refinación nacional, todo lo cual ha provocado una escasez aguda de combustibles e insumos para el mercado interno.

La pérdida de capacidades no se limita solo a PDVSA, su infraestructura y áreas gerenciales y operativas, sino que se extiende a todo el sector conexo a la industria, arrastrando consigo al sector de servicios petroleros, contratistas y empresas del sector.

El colapso del ingreso petrolero

El cambio de política petrolera y el colapso operacional de PDVSA, con la subsecuente caída en la producción y exportación de petróleo y productos, ha privado al país del ingreso petrolero. Perdiéndose al menos 182 mil millones de dólares en este periodo (2015-2022), producto de la caída de la producción y exportación de petróleo, lo cual se ha reflejado en una caída acumulada de más del 80% del PIB del país, respecto al año 2013.

COLAPSO INGRESO PETROLERO

(2015 – 2021)

El país ha pagado un inmenso costo (al menos 182 mil setecientos millones de dólares) por la persecución política del gobierno en contra de PDVSA y sus trabajadores, así como por el abandono de la Política de Plena Soberanía Petrolera, para aplicar una nueva e ilegal “Apertura Petrolera”.

EFECTOS ECONÓMICOS DE DOS POLÍTICAS PETROLERAS OPUESTAS

PIB DE VENEZUELA

(1999-2021)

Las consecuencias para el país de la Nueva Apertura Petrolera del gobierno han sido devastadoras y han afectado de manera dramática la calidad de vida de la inmensa mayoría de la población.

Este colapso, y la grave crisis que ha generado, ratifica que Venezuela no solo es un país con una economía eminentemente petrolera y necesita de la renta del petróleo para sostenerse, sino que el petróleo debe colarse al servicio del pueblo, garantizando una distribución popular y revolucionaria del ingreso petrolero para sostener las conquistas económicas y sociales del pueblo y los trabajadores.

Más allá de la propaganda gubernamental, la realidad del fracaso de esta “Nueva Apertura Petrolera” es aplastante:

Entre 2014-2022, producto del colapso de la producción y renta petrolera, la economía del país ha acumulado una caída del 83% del PIB, ha sido azotada por la hiperinflación y la megadevaluación de la moneda nacional, el Bolívar –que solo se usa para pagar sueldos y bonos equivalentes a 3,8 dólares al mes– todo lo cual ha provocado una pobreza extendida del 90% de la población y el éxodo de más de 6 millones de venezolanos, un hecho sin precedentes en la historia del país.

Una “Nueva Apertura Petrolera” que no convence a nadie

El gobierno ha estado en desarrollo de una agresiva campaña de propaganda para crear la sensación de que la situación del país ha vuelto a la “normalidad”, incluyendo a la industria petrolera.

Para esta campaña han contado con el apoyo de factores y empresas transnacionales, con intereses directos en el país, así como agencias y “expertos” representantes de los intereses de tenedores de bonos y transnacionales que hacen todo tipo de especulaciones respecto a las perspectivas de una “extraordinaria recuperación” de la industria petrolera y de la economía del país.

Incluso, el gobierno se ha valido del Secretario General de la OPEP saliente, Mohammad Barkindo, quien el pasado 6 de mayo hizo una visita relámpago al país, en un avión de PDVSA, solo para declarar desde Miraflores –donde le fue concedida una condecoración– que la producción de petróleo del país ha tenido una “recuperación monumental”. Declaración extraña e inusual en un Secretario General de la OPEP, organización que normalmente no se involucra en asuntos de política interna de los países.

Pero para avanzar en su planes, el gobierno –más que declaraciones y propaganda– necesita empresas petroleras que estén dispuestas a trabajar en el marco de su Nueva Apertura Petrolera, para lo cual ha manifestado estar dispuesto a entregar el control operacional y comercial, además de beneficios fiscales, a las operadoras, contraviniendo el marco jurídico vigente para el sector.

Hasta ahora, las empresas petroleras internacionales se han negado a operar en el marco del secreto e ilegalidad que impera en el sector, así como en medio de la más absoluta falta de transparencia en el manejo de los asuntos públicos, con un país arruinado por 9 años de una errática dirección económica que ha diezmado sus capacidades productivas, todo ello en medio de una total ausencia de Estado de derecho y funcionamiento de las instituciones.

Las empresas petroleras internacionales como Total y Equinor (quienes en 2021, declararon como “perdidas” sus inversiones en el país); así como la Shell, Apex (Japón) e, incluso, la rusa Rosneft, decidieron abandonar sus operaciones de producción de petróleo en el país; mientras que otras empresas, como ENI y Repsol, han decidido esperar cualquier oportunidad para recuperar los miles de millones de dólares que les adeuda PDVSA. Es decir están esperando que el gobierno les PAGUE CON PETRÓLEO.

La Chevron y la licencia norteamericana

En el gobierno de Venezuela y sectores político-económico cercanos a este, se han creado fuertes expectativas de que la Chevron Corporation, reiniciará operaciones de producción de petróleo en el país, de producirse una flexibilización a las sanciones por parte de la administración de Biden. Apuestan a que las transnacionales vengan a “componer» al país.

La Producción de las Empresas Mixtas donde participa Chevron (PetroBoscan y PetroPiar) se ubicó, al 2013, en 260 MBD. Sin embargo, para abril de este año, las mismas Empresas Mixtas solo produjeron 75 MBD, de la cual a Chevron, con una participación minoritaria del 30%, le corresponden 25 MBD. Un volumen insignificante para el gigante norteamericano y que obviamente resulta insuficiente para sustituir las importaciones de petróleo Ruso, tal como ha ofrecido el gobierno de Maduro a la administración Biden.

Está claro que lo importante para el gobierno y los sectores que apoyan la Nueva Apertura Petrolera, no es la producción de Chevron, sino la señal que estaría dando de estar dispuesto a entregar la producción y el control del petróleo a las transnacionales

Sin embargo, a pesar de las expectativas creadas por el gobierno y sus verdaderas intenciones, el gobierno norteamericano solo decidió renovar –en los mismos términos actuales– la licencia a Chevron y otras empresas norteamericanas para mantener sus instalaciones en el país, pero sin participar directamente en actividades de producción de petróleo. Como decíamos antes: el gobierno tuvo un contacto con la realidad.

REFINACIÓN

El sector de refinación nacional resulta estratégico para el país, ya que sus capacidades de procesamiento de crudo nacional y producción de combustibles e insumos, deben garantizar el abastecimiento del mercado interno del país, sosteniendo el desarrollo interno, a la vez que exportar productos elaborados de mayor valor agregado.

Nunca antes faltaron los combustibles en el país

Nunca antes en la historia petrolera del país, habían escaseado los combustibles al mercado interno (gasolina, diesel, aceites y GLP).

Solo durante el Sabotaje Petrolero (entre 2002–2003), cuando la “meritocracia petrolera” paralizó y saboteó los grandes complejos de refinación del país, el país vivió una aguda escasez de combustibles al mercado interno, que fue solventada inmediatamente se restablecieron las operaciones de refinacion y distribucion de combustibles, ahora por la Nueva PDVSA.

Como parte esencial de la Política de Plena Soberanía Petrolera, la Nueva PDVSA a partir del mismo 2003 se trazó como una prioridad fundamental de su gestión garantizar la produccion y distribucion de combustibles para el mercado nacional, haciendo las inversiones y las actividades de mantenimiento y paradas de planta en las refinerías del país para mantenerlas operando a su máxima capacidad, gerenciadas y operadas por personal calificado y conocedor de las distintas tecnologías y particularidades de cada instalación, construidas por las empresas concesionarias en el país a partir de la reforma de la Ley De Hidrocarburos de 1943.

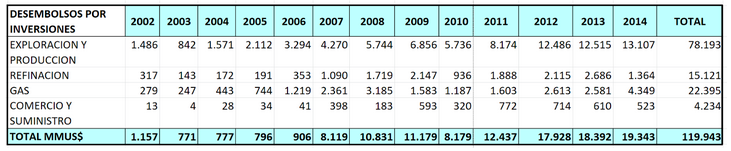

Inversiones y mantenimiento a las refinerías del país (2002-2014)

Entre los años 2002 y 2014, en el marco de la política de la Plena Soberanía Petrolera y con el objetivo estratégico de garantizar la producción de petróleo y gas y el suministro de combustibles e insumos al mercado interno, PDVSA ejecutó importantes inversiones en las diversas áreas de negocio petrolero alcanzando la cifra en este periodo de 120 mil millones de dólares, de los cuales al sector refinación se destinaron 15 mil 121 millones de dólares (15.121 millones de dólares), equivalentes al 12,6% del total.

INVERSIONES PETROLERAS

DE PDVSA (2002-2014)

Solo así fue posible mantener operando a máxima capacidad nuestro parque de refinación en el país, con una capacidad instalada de procesamiento de 1,2 millones de barriles día, suficientes para atender la demanda interna y exportar productos de calidad.

Solo para el año 2014, PDVSA aprobó 2.679 millones de dólares para PARADAS DE PLANTA, mantenimiento y proyectos de expansión de los complejos refinadores del país: Complejo Refinador Paraguaná –Amuay/Cardón– (858 millones de dólares), Refinería El Palito (274 millones de dólares) y Refinería Puerto La Cruz, incluyendo el gran proyecto de Conversión Profunda (1.547 millones de dólares).

PRESUPUESTO PDVSA EN EL SECTOR REFINACIÓN

(2014)

Así, para el 2014 el sistema de refinación del país fue capaz de producir 1,15 millones de barriles diarios de combustibles, de los cuales 666 MBD se utilizaron para abastecer plenamente la demanda interna y 406 MBD para la exportación.

PRODUCCIÓN Y DESTINO DE COMBUSTIBLES

EN VENEZUELA (2014)

El Colapso del sistema de Refinación (2017-2022) y los “ataques terroristas”

El sector de refinación y procesamiento de petróleo y gas del país ha colapsado desde el mismo 2017, hoy se encuentra operando solo a 10% de su capacidad, lo cual ha provocado una escasez aguda de combustibles y gas, sobre todo en el interior del país.

La crisis de producción y suministro al mercado interno de gasolina y otros combustibles esenciales persiste desde el 2017, fundamentalmente por la desviación de los recursos presupuestarios, para actividades de mantenimiento, paradas de planta, inversiones y operaciones del sistema, además de la remoción del personal gerencial y supervisorio. Entregando la dirección del sector a sectores vinculados a sindicalistas que apoyan al gobierno, sin preparación ni capacidad, bajo la figura del “control obrero”.

El gobierno, bajo la gestión del ministro Tarek el Aisami, ha anunciado de manera reiterada la reactivación de los complejos refinadores del país, sin éxito alguno.

Sus intervenciones en las instalaciones han provocado todo tipo de incidentes, explosiones, incendios y derrames que el gobierno suele atribuir a “atentados terroristas” de todo tipo, incluyendo “ataques misilísticos”. NUNCA ha mostrado pruebas ni elementos de convicción que sustenten las denuncias.

El mismo dia de ayer, el ministro, para justificar la remoción de 800 trabajadores de la Refinería El Palito, anunció que el gobierno logró “desarticular” otro ataque terrorista contra la Refinería, acusando y amenazando de manera velada a los trabajadores petroleros que fueron removidos de manera masiva de sus puestos de trabajo.

La refinería El Palito entregada a Irán. Vuelve la “Tercerización” a PDVSA

En el marco de la visita del ministro de petróleo de Irán, Javad Owji, al país el pasado 02 de mayo, la agencia oficial de noticias de Irán, IRNA, informó que Irán suscribió con PDVSA un contrato de 110 millones de euros para intervenir la refinería de El Palito, ubicada en el centro del país, la cual tiene una capacidad instalada de 146 mil barriles dia.

Nada se sabe del alcance de estos acuerdos. Las negociaciones y acuerdos relacionados con el sector petrolero y con PDVSA, han estado signados por el secretismo del gobierno y las negociaciones de espaldas al pueblo venezolano, violando lo establecido en la Constitución de la República Bolivariana de Venezuela.

El gobierno apuesta a su relación estratégica con Irán para realizar obras de ingeniería, mantenimiento, construcción y montaje que de manera normal y regular se hacían en el país, tanto con capacidades propias de PDVSA como el sector de ingeniería y construcción de la industria petrolera nacional.

La decisión del gobierno refleja más la incapacidad de gestión de PDVSA, así como la falta de confianza en el sector nacional.

El pasado 30 de mayo el gobierno y PDVSA, con apoyo de los organismos de seguridad del Estado, prohibieron la entrada a la Refinería El Palito, a más de 800 trabajadores de la referida instalación.

El gobierno de un solo golpe retiró de la empresa, de su lugar de trabajo, a 800 trabajadores y operadores de PDVSA, para ser sustituidos por personal tercerizado, contratado por las empresas iraníes.

Los representantes del gobierno y PDVSA han argumentado que la remoción es necesaria para realizar una “Parada de Planta”, justificación absurda, pues este tipo de actividades que se hacían regularmente en PDVSA con capacidades propias y nacionales, requiere, necesariamente, la presencia de los trabajadores propios, quienes son los que conocen al detalle el funcionamiento de la instalación.

Algunos voceros políticos del gobierno han acusado a los trabajadores de “saboteadores”, acusaciones que se complementan con las graves declaraciones del ministro tick-tock que “denunció” el desmantelamiento de OTRO atentado terrorista en la Refinería, en una amenaza abierta en contra de los trabajadores de PDVSA.

La remoción de los trabajadores de sus puestos de trabajo, para ser reemplazados por personal contratado, significa un atropello a los derechos de los trabajadores, a la Convención Colectiva Petrolera y a lo establecido en la Ley Orgánica del Trabajo.

La tercerización, viejo esquema contractual ampliamente utilizado en la PDVSA de la Apertura Petrolera, y que había sido derogado en la gestión 2004-2014 de PDVSA, se produce días después de conocerse la firma del contrato con empresas de Irán para intervenir la instalación, afectada justamente por la pésima conducción del sector entre 2017-2022.

Sigue la dolarización del mercado interno de combustibles

Desde el año pasado el gobierno ha impulsado una política de dolarización en la venta del combustible, cuando las estaciones de servicio que expendían gasolina a precio de subsidio, migraron progresivamente a expender a precio internacional.

El gobierno ha colocado el precio de los combustibles del mercado interno a precios internacionales, en divisas.

El precio de la gasolina se ubica oficialmente en 0,5 dólares el litro, mientras que en la mayoría de los expendios, controlados por las fuerzas armadas, se vende en 0,7 dólares el litro. Esto resulta una severa restricción al consumo y el transporte en el país, si consideramos que el salario mínimo en Venezuela se ubica en 26 dólares al cambio oficial.

La venta de diesel también ha sufrido los embates de la política de dolarización y precios internacionales de los combustibles. El pasado 26 de mayo el gobierno notificó a más de 100 estaciones de servicio del país, que se comenzaría a comercializar este producto al mismo precio que la gasolina –0,5 dólares el litro–, lo que afecta al sector del transporte de pasajeros y carga, la actividad agrícola e industrial, sectores esenciales en un país con una contracción acumulada de la economía del 83%.

Así, el gobierno sigue transfiriendo el costo de la crisis de combustible a la población, pues ante la incapacidad de PDVSA de abastecer al mercado interno de combustibles, el gobierno ha continuado con la importación de combustibles desde Irán, operaciones que se vienen desarrollando desde el 2020, para paliar la crítica escasez de combustible en Venezuela.

Todo el peso de la grave crisis económica generada por este mal gobierno, la destrucción y colapso de la industria petrolera y el paquetazo económico de maduro, sigue descansando sobre la espalda de los trabajadores y de la inmensa mayoría de venezolanos empobrecidos por el madurismo.